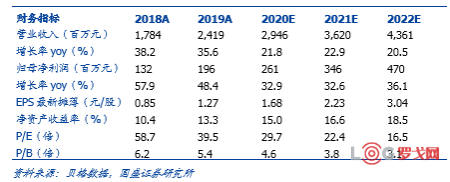

[罗戈导读]密尔克卫发布2019年年度报告。2019年营业收入24.19亿元,同比增长35.59%,归母净利润1.96亿元,同比增长48.35%,扣非净利润1.88亿元,同比增长38.13%。2019Q4营收6.29亿元,同比增长11.34%,归母净利润5185.64万元,同比增长87.62%。

[罗戈导读]密尔克卫发布2019年年度报告。2019年营业收入24.19亿元,同比增长35.59%,归母净利润1.96亿元,同比增长48.35%,扣非净利润1.88亿元,同比增长38.13%。2019Q4营收6.29亿元,同比增长11.34%,归母净利润5185.64万元,同比增长87.62%。

仓储、运输业务维持较高增速。分业务来看,货运代理营收10.61亿元,同比增长34.86%,毛利率12.25%;运输业务营收6.72亿元,同比增长52.76%,毛利率12.05%;仓储业务营收4.62亿元,同比增长42.94%,毛利率47.07%;化工品交易营收2.14亿元,同比下降5.15%,毛利率1.96%。短期看疫情对公司影响相对较小,运输和仓储业务均满负荷运营,受国际环境影响货代业务有所放缓。公司19年毛利率为18.22%,同比下降0.07pct,主要系货代业务毛利率下降抵消仓储和运输毛利率增长所致。费用率方面:由于公司营收规模增长,费用率有所下降,其中公司销售费用率为1.93%,较去年同期下降0.22pct。管理费用率为4.49%,较去年同期下降0.14pct。财务费用率为0.68%,较去年同期上升0.28%,主要系并购借款产生的利息费用增加所致。

优秀的运营经验助力公司发展。我们认为危化品行业监管趋严,供需不平衡是长期逻辑,公司优秀的管理运营经验助力发展,看好公司长期成长空间。公司7大集群战略推进得力,业务向全国纵深拓展。除精细化工外,公司相继拓展新能源、半导体、快消等领域,发展韧性更强,获得多个日常经营合同,近期公司首次签署保税项目,作为仓储运营服务方,公司已形成富有竞争力的大型保税项目的操作能力,拓宽了业务范围。公司出台了股权激励方案,解锁条件为以2018年净利润为基数,预计复合净利润增速为28%,彰显公司发展信心。

外延并购模式加速发展。公司通过募投项目进行危化品仓库以及外延并购实现发展,2019年相继完成了并购镇江宝华、上海振义、天津东旭、湖南湘隆。我们认为行业集中度较低,随着行业监管趋严,有大量优质可供并购标的,这为公司实现外延式发展奠定良好基础。

招商局港口集团2024校园招聘物流管理等相关专业

3432 阅读

SHEIN招聘资深质控专员(肇庆);物流PMO(外派德国);资深综合运输专员(运营优化),资深系统流程优化师,资深空运专员-广州

3275 阅读

东风物流2024届春季校园招聘开启!

2841 阅读京东校招供应链方向:采销(电商运营)、供应链规划运营、物流规划与实施、物流运营、物流质量改善与管理【北京、宿迁、郑州、长春等】

2709 阅读泛鼎国际完成数千万美元B轮融资

2475 阅读建发股份:2023年供应链业务营收5933.7亿元,净利润39.53亿元(附年报下载)

2437 阅读宜家中国2023-2024届春季校园招聘物流部员工-上海临空、广州番禺、无锡

2327 阅读美团配送招聘城市仓配运营-成都;区域策略运营-上海;业务数据运营-东莞、惠州、汕头、海口、三亚;骑手管控申诉专家、众包站长-北京

2323 阅读菜鸟招聘ICQA-广州龙穴岛、嘉兴;质量控制-杭州;经营分析-佛山高明、东莞;服饰线培训专员-肇庆;跨境小包商务拓展-深圳

2031 阅读京东实习生招聘采销(电商运营)-北京上海等

1935 阅读

粤公网安备 44030402005698号