[罗戈导读]刘强东曾说过:未来快递公司就两家,京东和顺丰。现在京东物流上市在即,一个是2500亿的京东物流,一个是5400亿的顺丰。一个背靠集团庞大的电商业务,自带业务光环。一个力压国内快递公司,不断收购国际龙头物流。到底哪个公司更值得买?

[罗戈导读]刘强东曾说过:未来快递公司就两家,京东和顺丰。现在京东物流上市在即,一个是2500亿的京东物流,一个是5400亿的顺丰。一个背靠集团庞大的电商业务,自带业务光环。一个力压国内快递公司,不断收购国际龙头物流。到底哪个公司更值得买?

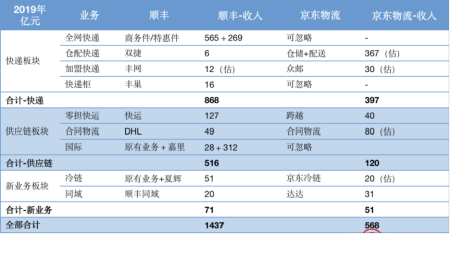

两家公司的业务涉及都很多,从快递、快运到合同物流。可惜京东物流的招股书模糊不清,但我们将结合业内情况,拆借两家公司各项业务进行对比,看看谁的业务更具有竞争力。

顺丰和京东物流的业务板块可大致分为快递、供应链和新业务三个板块。两者都是依靠为客户提供2C的快递业务起家,并逐渐延伸到客户采购和生产的2B供应链业务。同时,为了抓住这几年兴起的外卖、新零售业务,两者也努力在发展新业务。

顺丰和京东物流的快递业务看似都在自有细分领域内都是绝对领先,且发展空间都不错。但顺丰利用自其品牌和规模效应,对通达系和EMS形成了明显的竞争优势来。而京东物流更多依赖集团,在外部客户的竞争上并没有形成绝对优势。因此未来京东物流的发展取决于京东与拼多多在低线城市竞争。

顺丰

产能问题解决,进入放量阶段

顺丰快递发展的瓶颈有两个,一是空运运力不足,限制了时效件发展,二是时效件与经济件的无缝结合,充分发挥多余产能。但两者随着鄂州机场投入使用,以及经济件破1000万/日,都得到很好解决,彻底打开了顺丰的增长空间。

货机都是半夜客机停了之后的0点到6点起飞,有效飞行时间短。2020年夏航季,全国周均定期航班时刻数为22万个,货机只占1.2%,这还是同比2019增加约50%的基础上。这导致顺丰空运货量2019年只增长了5%。鄂州机场会使得空运的路由变化,使得飞机满载率提高。不用客机改货机的小飞机来运城市与城市之间点点飞行(北京-广州),可以把北京飞全国的货都飞到鄂州,分拨后再飞到目的城市。这样集中货量后可以直接上大货机,Fedex的大部分都是大货机。同时,独享机场带来的更加多的飞行时间,从凌晨到全天候。没有军机和客机争夺航路优先权争夺的问题。

相比通达系的成本导向,通常一天内只进行一次分拨和配送。顺丰是时效导向。分拨中心一天发7次车,到点不论是否装满都得走,极强的保证了时效。但背后意味着高昂的成本和产能闲置。顺丰在尝试2~3次后,终于理顺了开展经济件(电商件)业务,并在2020年顺利突破到1000万单。如果按10%高端电商件估算,顺丰经济件可达到2000~3000万单,未来每年还有30%的增速。

京东物流的快递主要是仓配体系,拥有800多个仓库(2000万平方)+7280个配送站+19万配送员。其中仓库数量和面积比在过去3年年均增长26%。

电商的仓储配送市场分为高低两类,高端服务KA客户+头部电商客户,主要是京东和菜鸟。低端服务腰腿部KA和电商客户,主要是通达系云仓。

高端市场的客户主要电商销售渠道,2/5来自京东,2/5天猫,苏宁+唯品会+其他是剩下1/5。客户在选择仓储配送服务商的时候,一方面希望获得专业的物流服务,另一方面希望获得多家电商的流量扶持,不得罪任何一家,这导致仓储配送的市场分散且不容易集中。

大型客户通常有10~20个电商仓,在选择外包时通常会外包给多家。本来应该有一大块市场份额是菜鸟的,但其仓配服务能力较弱,承接不住且持续亏损,因此被顺丰双捷、发网等第三方仓储服务商给瓜分了。如斯凯奇(京东物流披露的典型客户)不但将仓外包给了京东、还有阿里系的宝尊(NASDAQ: BZUN)、利丰(普洛斯私有化)等多家公司。

因此,京东物流的自身增长,一方面必须依靠京东集团的电商业务增长。另一方面京东物流大力发展合同物流,希望通过线上线下一盘货的方式,直接外包客户的全部需求,直接从根上淘汰竞争对手。具体在合同物流板块我们再详述。

从京东的财报看,增长还是强劲。2020年前9个月,京东的商品收入增长了26.8%,主要是得益于下沉市场的开拓,2020年Q3京东用户数增长了32%。在过去一年京东净增的1亿多活跃用户中,有接近80%来自于下沉新兴市场。在京喜的拉动下,京东正在打破北京五环的圈层,因此京东物流预计未来集团每年贡献的收入增长为30%。

顺丰和京东两者都尝试开拓加盟快递的新业务,这意味着需要重新建一张快递网络。现在看两者的规模离盈亏平衡的2000万单/日都很远,谁能成功更多比拼团队能力、布局和市场机会。

从下面团队背景上,京东的团队都是内部培养起来,缺乏操盘加盟制快递的经验。而顺丰则是挖来来百世快递事业部的总经理操盘,曾帮百世从日均不到20万单飙升到2016年12月的日均约900万单。

京东物流-陈岩磊

自2020年7月起,一直担任京喜达快递(众邮)的负责人。

2016年1月至2020年7月担任京东物流大区总。

2007年4月至2016年1月担任京东仓库管理部负责人。

顺丰-周建

2020年3月起,担任顺丰的丰网负责人,王卫助理。

2017年至2020年担任百世国际事业部总经理。

2010年至2017年担任百世快递总经理。

2008至2010年担任百世集团 。

在布局上,加盟网络的一个瓶颈在与配送成本很难降低。因此顺丰2015年成立丰巢,并逐步收购了老二和老三,形成了日均可以配送2000万单的末端能力。而且顺丰现在在其中使用的比例只有6%,剩余都是给通达系使用。

京东物流要在快递的新旧领域追上顺丰的可能性不大,甚至根子上都需要集团给力才行。但市场还是给了一个机会,让京东瞬间可以追上顺丰,即收购百世。如果京东物流上市后,能推动收购百世的核心业务(快递、快运和合同物流),将迅速补齐京东物流在加盟快递和快运的短板,同时也增加了服务腰腿部客户的能力。

百世是通达系里最容易倒闭的,出售可能性最大。通达系的价格战一直持续,在疫情时缺货时打的尤其惨烈,2020年上半年通达系的利润全面下降。其中压力最大就是百世,被迫开始收缩和融资。即使如此百世集团2020年净亏损12.8亿,是上年的10倍。

2020年11月将店加、金融、国际、优货等统归为非主营业务,并逐步退出。已经退出“店加”业务(类似京东便利店),2019年亏损3.7亿。

2021年分拆百世快运,单独融资上市。

百世出售的消息,市场也已经传了一段时间,其中最大的障碍是阿里。阿里在百世的持股30%,但投票权有46.2%,仅次于管理层的46.6%。但7席董事会阿里只占2席,管理层占2席,独立董事3席。因此股东和董事会的投票权上,出售如果是过半数的话,是可行的。阿里在反垄断的高压下,控股多个快递公司已经不可行,给予了百世自主决策的机会。

出售意愿上,百世管理层可能不强,因为在股权上管理层只持有14%的股权。出售时很难套现多少钱,反而给自己找个爹。对于年近60岁的周韶宁,出售意味着退休。但这其实是一个价格问题。另一个价格问题是2020年5月阿里以可转换优先票据的方式投资了百世1.5亿美元,如果被收购,需要提前偿还。

综合计算收购百世的估值为178亿,百世集团(10亿美元)+百世快运(12亿美元)+可转换票据(1.5亿美元)+控制权(2亿美元)+一年亏损(2亿美元)= 27.5亿美元 = 178亿人民币。即使收购30%股权,需要110亿,相当于4.4%个京东物流。

招商局港口集团2024校园招聘物流管理等相关专业

3460 阅读

SHEIN招聘资深质控专员(肇庆);物流PMO(外派德国);资深综合运输专员(运营优化),资深系统流程优化师,资深空运专员-广州

3296 阅读

东风物流2024届春季校园招聘开启!

2876 阅读京东校招供应链方向:采销(电商运营)、供应链规划运营、物流规划与实施、物流运营、物流质量改善与管理【北京、宿迁、郑州、长春等】

2716 阅读泛鼎国际完成数千万美元B轮融资

2510 阅读建发股份:2023年供应链业务营收5933.7亿元,净利润39.53亿元(附年报下载)

2500 阅读宜家中国2023-2024届春季校园招聘物流部员工-上海临空、广州番禺、无锡

2334 阅读美团配送招聘城市仓配运营-成都;区域策略运营-上海;业务数据运营-东莞、惠州、汕头、海口、三亚;骑手管控申诉专家、众包站长-北京

2337 阅读菜鸟招聘ICQA-广州龙穴岛、嘉兴;质量控制-杭州;经营分析-佛山高明、东莞;服饰线培训专员-肇庆;跨境小包商务拓展-深圳

2073 阅读京东实习生招聘采销(电商运营)-北京上海等

2012 阅读

粤公网安备 44030402005698号

_b8tQE9cWYBfC.png?x-oss-process=image/quality,Q_80)