阿里巴巴于2003年成立C2C零售平台淘宝网,首创“免费会员交易+阿里旺旺+支付宝”模式,为注册会员免费提供买卖双方自由交易的平台,配套即时通讯工具阿里旺旺用于沟通商品买卖信息,发布支付宝保障线上交易的支付安全,大幅减少了交易环节和渠道费用,提升了商品销售效率,在免费模式下迅速聚集了海量商家,实现了销售规模和用户数量的指数级增长。2010年淘宝GMV达4,000亿元,成功超越最大竞争对手Ebay,自此稳坐中国C2C电商的头把交椅。

消费升级拉动B2C占比提升,天猫成为增长引擎。淘宝搜索流量开始向销量高、评价优的大商家倾斜,推动了淘品牌的成长。B2C电商市场兴起,阿里趁势推出淘宝商城(后更名为天猫),吸引品牌商入驻平台,开设官方旗舰店。传统品牌触电的优质流量和优惠价格将大量线下买家成功转化为网购人群,推动天猫GMV实现快速增长,成为阿里零售业务的增长引擎。天猫在B2C电商市场份额过半,稳居第一,进一步巩固了阿里的电商龙头地位。

自建物流优势推动京东实现快速崛起。2009年,专注于3C品类的京东做出了两个重大决定:发展为全品类 B2C 电商平台和自建物流基础设施。京东以“低价正品”理念对淘宝进行降维打击,同时通过自有物流高效、优质的服务迅速打开知名度,成长为国内第二大电商平台。

线上用户红利消退,存量用户竞争加剧。2017年拼多多强势入局后,电商平台用户总数与网民总数的差值持续扩大,线上存量用户的争夺已进入生死存亡阶段,头部搜索电商的单客获客成本攀升至200元以上,通过加大营销投入拉动用户增长的边际效益持续减少,开拓新的流量入口成为维持规模高增长的关键。

社交流量存在天然壁垒,拼多多实现快速崛起。根据Trustdata的数据,2018年上半年社交 APP日均启动次数为19.1次,日均使用时长为34分钟,相比于电商APP(日均启动次数4.0次,日均使用时长6分钟),微信、QQ等即时通信软件可满足日常沟通交流的需求,用户粘性优势显著。2018年即时通信用户占全体网民比重达96%,同期网购用户渗透率为74%,社交流量池仍存在较大的红利空间。

另一方面,微信月活跃账户数与阿里系电商平台月活跃用户数差值高达4亿,而腾讯和阿里两大互联网阵营对峙,使得来自淘宝和天猫的商品链接无法在微信中直接打开和购买,拼多多在竞争相对宽松的环境中对微信社交流量进行商品变现,实现了快速崛起。

优惠政策激励社交裂变。在消费端,拼多多以拼团模式为用户提供低价爆品和交互式的购物体验,通过邀请好友获取优惠等激励模式实现社交裂变,快速扩大消费者基础、提升平台知名度、抢占电商市场份额。在供应端,主推C2M模式,直接对接长尾供应商和工厂,压缩供应链中间环节,实现低价。

长尾商家外溢红利助力野蛮生长。由于B2C电商兴起和来自监管层面的压力加剧,淘宝在2016年展开了严厉的打假行动,关闭店铺超过20万家,随后聚划算也正式划归天猫,平台走向品牌化,摆脱“低价、低质”的标签,由此淘汰了一部分低端供应链商家

另一方面,由于淘宝的搜索流量分配逐渐倾向品牌商和大商家,平台流量成本较高,中小商家的生存空间受到严重挤压。在经营不善的情况下,京东也放弃了拍拍网,专注自营和优质的第三方平台商家服务。拼多多的出现为利润微薄、库存压力大的长尾商家提供了低门槛、低成本的销售平台,由此吸引了大量商家入驻。

上线营销系统,分布式AI提升商家广告转化率。2017年4月拼多多推出线上营销系统,同时砍去自营商城,彻底转型为第三方平台。由于拼多多不设置交易佣金,仅代微信收取0.6%的支付费用,线上营销服务由此成为拼多多最主要的收入来源。据商家反馈来看,拼多多广告ROI目前明显高于阿里、京东等搜索电商平台。

农产品电商空间较大,拼多多优势突出。根据农业部规划,2020年我国农产品电商销售规模将达到8,000亿元,预计农产品电商市场将保持48.6%的年度复合增长,发展空间广阔。2018年拼多多平台农产品/农副产品订单总额达653亿元,同比增长233%;注册地址为国家级贫困县的平台商户超过14万家,年订单总额达162亿元,预计带动当地物流、运营、农产品加工等新增就业岗位超过30万个。

当前全国756个电商进农村示范县中,67%为贫困县。在国家政策大力支持农产品上行和未来冷链物流能力提升的背景下,拼多多农产品电商优势有望进一步凸显。

市场下沉竞争力强,满足低线市场消费升级需求。相比于生活节奏快、压力大的一二线城市用户,三线及以下城市用户的收入水平相对较低,闲暇时间长,对商品价格敏感度更高,拼多多的低价拼团模式和“多多果园”等游戏式购物体验同时满足了社交、休闲和购物的需求,在低线市场中的用户渗透率更高。与淘宝和京东相比,拼多多在三线及以下城市的竞争优势更加显著,用户占比超过60%。

借助社交流量红利东风,拼多多用户规模实现快速增长,截至 2018Q4年活跃买家数达4.19亿人,月活跃用户数达2.73亿人。根据 QuestMobile 的统计,拼多多在月人均使用时长和月人均使用次数方面优于行业月活跃用户数排名前五APP的平均值(2018年7月);2018Q4活跃买家年消费金额稳步提升至1,127元,年人均订单从2017年的17.6次增加到 2018年的26.5次,用户粘性持续增加。

在宏观经济增速放缓、线上红利减退以及行业基数持续扩大的多重影响下,线上零售商品销售规模增速持续走低。拼多多凭借低价拼团的差异化竞争优势,快速占领了淘宝品牌化趋势下被忽视的低端市场,在社交流量红利、商家外溢红利和市场下沉红利的加持下,GMV实现爆发式增长。2018年拼多多GMV达4,716亿元,同比增长234%。

拼多多季度新增活跃买家持续减少。2018Q4阿里通过淘宝界面改版、支付宝引流等获客措施加速市场下沉,年活跃买家净增3,500万人,其中超过70%来自于三线及以下城市。同期拼多多新增3,300万年活跃买家,年活跃买家占微信月活跃用户数量的比重已达45%,微信社交流量红利的可开拓空间缩小近半。

截至2018年10月,拼多多与手机淘宝的用户重合率达到49%,与京东的用户重合率达36%;随着阿里、京东、苏宁等入局低价拼团业务、加速市场下沉,拼多多开始品牌化升级,各电商平台之间的用户重合度将进一步上升,纯电商模式的用户争夺已进入生死存亡阶段。

GMV指代商品销售总规模,由于网购存在取消订单、退货等常见情况,电商平台公布的GMV往往掺杂着一定的水分。当前各大电商平台的GMV 统计口径如下:

(1)阿里:下单即计入GMV,无论是否支付、成交、退货,含税费及运费。剔除部分大额交易如某人某一天的特大额订单。在2015年年报中,超过10万元人民币的大额物品也计入GMV。

(2)京东:2017Q2及以前,线上及移动端下单即计入GMV,无论是否支付、成交、退货,含税费及运费,剔除2000元以上实际未成交的订单,剔除10万以上所有产品和服务订单,剔除单日购买总额超过100万元的用户的所有订单。2017Q3至今,京东GMV 统计口径放宽,线上及移动端下单即计入GMV,无论是否支付、成交、退货,含税费及运费,剔除部分友商定义的大额订单。

(3)苏宁:完成收款及配送服务的订单金额,并剔除退货订单,含税费及运费。

(4)拼多多:指在拼多多平台上成交的所有产品和服务的订单价值,无论是否实际销售、送达、退货。包邮商家可在销售价格中嵌入运费,这一部分运费也包含在GMV中。为排除非正常交易影响,剔除日交易额超过10万元的交易活动。

与传统的搜索式电商平台相比,拼多多砍掉了“购物车”这一传统网购环节,直接促成商品页一键下单,减少用户决策环节,有效激励冲动消费。由于下单即计入平台GMV,其中可能包含了较多的未付款/未发货等订单金额。我们根据拼多多公布的交易佣金收入(即支付给微信的支付手续费,固定的支付费率为0.6%)对实际GMV进行了测算。

官方公布GMV的膨胀效应持续增强。我们发现,拼多多官方公布的GMV数据与我们按照佣金费率测算的实际GMV数据的差距在逐步扩大,可能的原因包括:

(1)平台未实际销售、送达、退货的订单比例增加,可能存在刷单现象,GMV数据的水分增加,实际成交额可能比现在公布的情况要差一些;(2)根据拼多多官方发言,平台对优质商家实施了费率优惠和补贴等,这部分费用体现在佣金收入中,直接减少了佣金收入。

年化高增长的背后,单季度GMV增速下滑更快。当前拼多多公布的12个月GMV同比增速一定程度上“延长”了爆发式增长,让高增长“看上去”更久、更平稳,但年化增速的平滑效应模糊了实际增速,拼多多的季度增长随着基数扩大持续放缓,维持高增长的压力逐渐增加。

营销平台有效提升盈利能力,快速缩小与阿里之间的创收效率差。自2017年4月上线营销系统以来,线上营销服务成为了拼多多最主要的收入来源,拉动整体营业收入实现快速增长。拼多多成功转型轻资产运营,平台毛利率大幅优化。2018Q4活跃买家人均贡献营业收入(ARPU)达314元,同期阿里为361元。

测算季度货币化率下滑。从拼多多公布的年货币化率来看,平台货币化率持续快速提升至2.78%,但从测算的季度货币化率来看,自2018Q2以来,拼多多的货币化率连续两个季度下滑,我们认为这与拼多多GMV的情况相似,可能存在的原因为:(1)GMV水分变大;(2)商家补贴增加,佣金收入减少,货币化率下滑。

健康、可持续发展的企业的长期GMV增速和收入增速的走势必将保持一致,货币化率是否保持稳健提升,对于还原拼多多的真实增长潜力至关重要,该指标未来几个季度的走势也将对拼多多的估值产生直接影响。

阿里品牌化程度提高,货币化率大幅提升。从阿里的发展轨迹来看拼多多未来货币化率的提升空间:

(1)天猫B2C电商的GMV占比逐步提升至44%,成为阿里巴巴中国零售市场GMV增长的主要驱动力,带来佣金收入同比增加(淘宝0佣金,天猫为3%-6%),同时品牌商入驻也为阿里巴巴带来了支付意愿/支付能力更强的在线营销服务的目标用户,推动在线营销服务收入快速增长(2017Q2/2017Q3 同比增长 65%/58%);

(2)淘宝2016年开始大力推动品牌化,流量资源向销量高、服务好的淘品牌等优质商家倾斜,逐步改善淘宝早期商品质量层次不齐的刻板印象,也将主要精力放在对关键词搜索等服务有更高支付能力的大商家上,提升在线营销服务收入质量。

拼多多目前已经开始对高质量商家提供流量倾斜和佣金优惠,短期货币化率提升速度将放缓。长期来看,拼多多货币化率的提升分为两方面:

(1)佣金收入增长:拼多多当前在线营销服务/佣金收入比重为90%/10%,近期加大对优质商家的支持,主动降低佣金费率,预计未来将逐步回升并稳定在0.6%的水平,提升空间并不大。

(2)在线营销服务收入增长:营销收入增长主要依赖于体量(GMV)和质量(用户参与度)的同步提升带来的广告转化效率提高,以及高质量、大品牌商家(支付意愿/能力更强的营销服务用户)的增长。一方面,拼多多已经启动“新品牌计划”,扶持优质厂家打造“拼品牌”。

另一方面,拼多多开设品牌馆,加大传统品牌的引进力度,但“低价”标签和相对较差的平台形象使得拼多多在与天猫、京东等传统B2C电商的竞争中的优势大幅减弱。我们预计,拼多多货币化率提升速度将显著放缓,2019年或将小幅提升至3%左右。

客单价低,商家经营压力大,提高货币化率将损害商家红利。2018年拼多多客单价为1,127元,仅为用户数量相当时期的淘宝的四分之一,可见“低价”仍然是拼多多最重要的标签。

据我们测算,拼多多每单成交价格仅为42元,以3%的平台货币化率作为拼多多的渠道成本,拼多多商家总费用率为13%-18%。大部分拼多多商家都是国内制造业中的长尾工厂,毛利率水平低,面临的经营压力已经较大,难以支撑更高的渠道成本。

拼多多业务模式较为单一,缺乏物流、线下等竞争壁垒,较难支撑高估值水平。拼多多流量获取高度依赖微信,在竞争对手纷纷投资新零售、开拓新流量入口之际,拼多多缺少线下布局和物流、金融等供应链配套基础设施,只能通过高昂的广告投放来建立起品牌知名度,以高频补贴、促销优惠提升商家和消费者的参与度,希望能快速建立起规模壁垒。然而,搜索流量红利见顶,社交流量开发近半,纯电商模式的用户争夺已进入生死存亡阶段,依托高额营销投入带来用户增长的边际效益在持续减少,过分看重营销的发展模式或将带来较大的经营风险。

截至2019年5月9日美股收盘,阿里PS(TTM)为9.15。由于阿里的估值中包含了新零售、菜鸟、国际化、云计算、数媒娱乐等多项仍处于亏损状态的业务,预计核心营销业务的 PS 估值水平应该更高。对标阿里,给予拼多多1.2-1.6倍估值折价,预计拼多多的合理PS估值为10.98-14.64倍,取6.7作为固定汇率,预计2019年市值为228-285亿美元。

招商局港口集团2024校园招聘物流管理等相关专业

3341 阅读

SHEIN招聘资深质控专员(肇庆);物流PMO(外派德国);资深综合运输专员(运营优化),资深系统流程优化师,资深空运专员-广州

3233 阅读

东风物流2024届春季校园招聘开启!

2764 阅读京东校招供应链方向:采销(电商运营)、供应链规划运营、物流规划与实施、物流运营、物流质量改善与管理【北京、宿迁、郑州、长春等】

2688 阅读泛鼎国际完成数千万美元B轮融资

2433 阅读宜家中国2023-2024届春季校园招聘物流部员工-上海临空、广州番禺、无锡

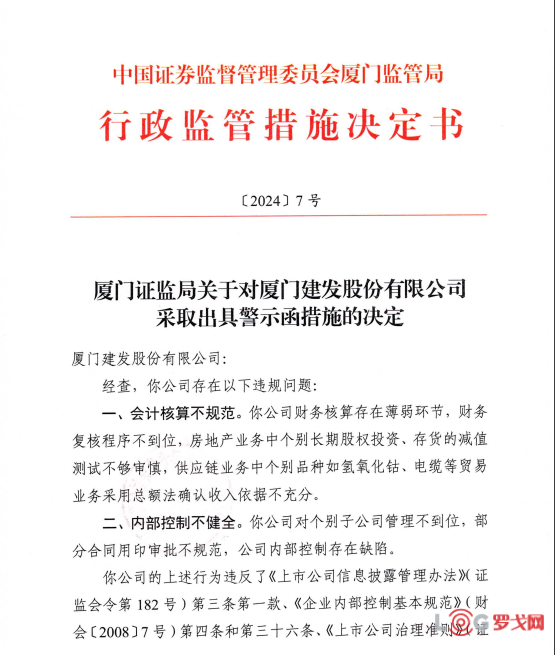

2313 阅读建发股份:2023年供应链业务营收5933.7亿元,净利润39.53亿元(附年报下载)

2353 阅读美团配送招聘城市仓配运营-成都;区域策略运营-上海;业务数据运营-东莞、惠州、汕头、海口、三亚;骑手管控申诉专家、众包站长-北京

2316 阅读京东实习生招聘采销(电商运营)-北京上海等

1900 阅读菜鸟招聘ICQA-广州龙穴岛、嘉兴;质量控制-杭州;经营分析-佛山高明、东莞;服饰线培训专员-肇庆;跨境小包商务拓展-深圳

1884 阅读

粤公网安备 44030402005698号

[罗戈导读]C2C电商淘宝带来线上零售第一次大爆发。

[罗戈导读]C2C电商淘宝带来线上零售第一次大爆发。