[罗戈导读]欧美银行业流动性风险事件引发市场情绪恶化,海外衰退预期升温,原油等风险资产承压,过去两周布伦特油价累计下跌9.4%,WTI油价累计下跌9.7%。

[罗戈导读]欧美银行业流动性风险事件引发市场情绪恶化,海外衰退预期升温,原油等风险资产承压,过去两周布伦特油价累计下跌9.4%,WTI油价累计下跌9.7%。

过去两周全球大宗商品走势偏弱,中证中金大宗商品下跌2.7%。海外方面,欧美银行业流动性风险事件引发市场情绪恶化,油品和天然气等品种跌幅居前,美联储3月加息25个BP,并暗示不会继续加息,宽松与避险交易再起,贵金属领涨。商品市场中作为系统性风险预警指标的金油比价突破了去年11月以来20-23桶/盎司的波动区间,攀升至26桶/盎司之上,这说明恐慌情绪在打压商品市场中风险资产的同时,也推升避险投资需求(详见《金油比价偏离,风险偏好急转》)。国内方面,黑色与有色市场情绪出现分化,高频的钢材需求超预期转弱,黑色系普跌,但铜等有色金属品种需求预期向好,下游开工率持续回升,价格偏强。

分品种看,能源方面,海外风险偏好恶化,衰退预期升温,油气价格承压。国内电厂日耗逐步进入淡季,动力煤小幅下跌;黑色金属方面,旺季需求回升进程中断,黑色系价格回调;有色金属方面,季节性去库开启,下游消费回暖,价格走强;贵金属方面,海外市场情绪恶化和利率预期重置支撑贵金属避险和投机价值的双重价值;农产品方面,供给溢价有所转弱,价格承压。

过去两周大宗商品价格排序为:白银:13.8%;锡:7.8%;黄金:5.8%;强麦:4.9%;纽卡斯尔煤炭:4.4%;玉米:4.2%;铅:2.3%;铜:1.8%;铝:0.7%;锌:-0.7%;生猪:-1.3%;白糖:-1.6%;镍:-1.9%;棉花:-2.1%;国内动力煤:-2.2%;中金商品:-2.7%;热轧卷板:-4.3%;大豆:-5.2%;螺纹钢:-5.6%;工业硅:-6.3%;焦炭:-7.1%;铁矿石:-7.5%;焦煤:-7.7%;NYMEX天然气:-8.8%;布伦特原油:-9.4%;WTI原油:-9.7%;棕榈油:-10%;豆油:-10.5%;TTF天然气:-21.9%。

图表:大宗商品价格监测(截至2023年3月24日)

资料来源:国家统计局、EIA、IPE、郑商所、上期所、大商所、NYMEX、COMEX、LME、CBOT、MDE、Wind、彭博、中金公司研究部

图表:大宗商品期货过去两周涨跌幅

资料来源:Wind、彭博资讯、中金公司研究部

图表:大宗商品期货过去一年涨跌幅

资料来源:Wind、彭博资讯、中金公司研究部

能源:海外风险偏好恶化,原油成本支撑显现

欧美银行业流动性风险事件引发市场情绪恶化,海外衰退预期升温,原油等风险资产承压,过去两周布伦特油价累计下跌9.4%,WTI油价累计下跌9.7%。基于北美页岩油企业边际成本曲线及中东主产国财政盈亏平衡油价,我们测算2023年原油价格下方支撑或在75-80美元/桶,近期市场风险偏好急转驱动原油超卖(RSI指标下破30),油价一度跌破成本支撑,但如期未能停留(《金油比价偏离,风险偏好急转》),截至3月24日,布油和WTI油价已分别回升至75美元/桶和70美元/桶附近。宏观情绪之外,1月OECD原油库存累库,显示4Q22以来全球原油供需宽松格局或仍在延续。需求方面,1-2月国内成品油表观消费录得1314.9万桶/天,环比增加3%,其中汽油、煤油贡献主要环比增量,柴油、沥青相关需求尚无超季节性表现;1月OECD成品油需求同比增加0.9%,主要是欧美出行需求仍有同比增量,柴油等工业用油需求延续偏弱。供应方面,2月OPEC原油产量2924万桶/天,环比基本持平;1-2月美国原油产量增至1225万桶/天;欧美对俄罗斯海运原油及成品油出口的制裁效果不及预期,船期数据显示2023年3月俄罗斯海运成品油出口或有望达到336万桶/天,为2022年以来单月新高;海运原油出口或达285万桶/天,也未受到较为明显的制裁影响。可能的供应风险转向超预期下滑的管道原油出口和俄罗斯的自发性减产,1-2月德国、波兰相继禁运俄管道原油,合计约45-50万桶/天;俄方近期表示[1],3月50万桶/天的减产目标基本实现,并计划将减产周期延长至今年6月底。在俄油供应减量处在50-60万桶/天区间之际,我们维持布伦特油价波动区间或在80-88美元/桶的判断(《石油:偏弱预期是否有转机》)。

图表:石油:1月OECD原油库存增加,显示基本面宽松延续

资料来源:IEA,中金公司研究部

图表:石油:海外风险偏好恶化驱动原油超卖并跌破成本支出

资料来源:彭博资讯,中金公司研究部

海外气价近期表现偏弱,过去两周荷兰TTF气价回落22%至12.97美元/百万英热,北美NYMEX气价回落3%至2.36美元/百万英热。欧洲基本面延续供需双弱,3月1-24日欧洲11国天然气消费同比下滑11%,电力部门天然气投入同比下滑12%,俄罗斯PNG进口维持低位,3月欧洲LNG进口环比增加14.5%,主要增量来自美国(自由港液化产能恢复)和尼日利亚。美国天然气维持高产,库存消耗弱于季节性,3月1-25日美国天然气平均产量为985亿立方英尺/天,同比增加4.8%;天然气消费877亿立方英尺/天,同比增加10%;LNG出口131亿立方英尺/天,同比增加2%,其中自由港液化产能已恢复51%;库存消耗持续低于季节性,截至3月17日已高于5年库存均值22%。往前看,我们预期欧洲的天然气价格或有望在俄PNG缺口仍存的背景下延续历史相对高位,其对LNG现货的大量需求或为全球LNG市场供需趋紧的主要压力来源;若无天气侧突发性扰动,北美气价或将受到高产出的持续压制。

图表:天然气:欧洲天然气基本面延续供需双弱

资料来源:汤森路透,中金公司研究部

图表:天然气:美国天然气库存消耗弱于季节性

资料来源:EIA,中金公司研究部

煤炭方面,过去两周动力煤价格弱稳运行,突发事故对煤矿生产强度的影响有限,需求侧电厂日耗逐步进入淡季,电厂库存较为充足,补库意愿偏弱。非电煤需求虽在季节性恢复,但在供应宽松的情况也难以对价格形成带动。我们预计短期内价格可能偏弱运行。(详见《动力煤:短期风波或无碍产量增长》)

图表:煤炭:内陆17省动力煤日耗

资料来源:CCTD,中金公司研究部

图表:煤炭:沿海八省动力煤日耗

资料来源:CCTD,中金公司研究部

黑色金属:需求转弱,供应超预期释放

过去两周黑色系价格普遍回调,从内部的相对价格表现来看,成材跌幅小于铁矿小于焦煤。需求在旺季中段转弱是导致黑色系价格回调的一大因素,最新一周mysteel的钢材表需数据重新回落至1000万吨左右,环比前周下滑了38万吨左右。其中螺纹表需出现比较明显的下滑,回落至322.4万吨左右,热卷表需也小幅回落至312.1万吨。从下游看,地产开工依然未见明显起色,南方部分地区的降雨天气对施工产生一定影响,另外,出口前期强度可能也有所放缓。不过虽然钢材库存的降幅较前几周明显收窄,但钢材产量涨幅小于预期,可能是钢材跌幅小于原料的原因。

我们前段时间与产业交流的过程中,市场就对需求强度的持续性颇为担心,最近一期表需回落后,市场预期也被迫做出调整。往前看,我们预计旺季需求仍有一定的上行空间,但前期乐观的市场心态可能有一定受挫,市场信心将再次陷入与高频需求数据的博弈之中。

粗钢端的产量与五大钢材品种产量继续背离,我们看到周度铁水产量环比上升至约240万吨,同比增长了约4.1%。电炉产能利用率也处在87.6%的高位,较去年同期高了约8个百分点。从废钢日耗来看,富宝资讯统计的70家长流程与49家短流程废钢日耗同比也分别增长了3.5%和9.7%。但是从钢材端来看,钢材、热卷与螺纹产量同比分别下滑了1.2%、2.7%和3.6%。我们认为粗钢资源向五大钢材品种之外的型钢、工业线材、管材转移或可以部分解释两者的分化,这也体现了基建类与制造业相关需求的强势。

虽然铁水继续增长,但下游需求预期的转弱亦对铁矿和焦煤价格造成比较大的拖累,我们预计铁水继续上行的空间可能已比较有限。另外,黑色系供应端的持续宽松也压制了原料的价格,特别是废钢资源近期的释放较快。制造业复苏、物流改善等因素均利好废钢供应,3月以来钢厂的废钢到货同比增长了近36%。铁矿石方面,主流矿山发货量均有一定回暖,国内矿山的产能利用率自去年四季度以来一直受到一定压制,我们预计随着两会结束内矿产量亦将逐步恢复。焦煤方面,蒙煤进口持续处于高位,国内矿山受短期事故的影响也较为有限。

图表:黑色:钢材表观消费量

资料来源:Mysteel,中金公司研究部

图表:黑色:长材(螺纹钢、线材)总库存

资料来源:Mysteel,中金公司研究部

图表:黑色:中国247家钢厂高炉产能利用率

资料来源:Mysteel,中金公司研究部

有色金属:季节性去库开启,下游消费回暖

过去两周,LME铜、铝3个月合约结算价分别上升1.8%、0.65%。供给端,海外铜矿干扰告一段落,国内铝产能低位运行,需求端则建议关注国内宏观走向与旺季复苏进度。

铜:上游干扰暂缓,需求预期向好。过去两周,LME铜库存先增后减,注销仓单占比攀升至44%的高位,现货贴水转为现货升水。国内方面,进口亏损窗口有所扩大,我们监测的上海海关报关进口量下滑;社会库存加速下降至20万吨,SHFE铜转为升水。原料方面,海外铜矿干扰逐步解除,第一量子至已恢复该矿的正常运营水平,秘鲁LasBambas铜矿亦恢复至满负荷运转。进口铜精矿加工费小幅上升至77.8美元/吨。下游需求方面,3月底逐渐步入旺季,下游企业开工率持续上行,接货意愿提升。后续我们建议持续关注国内宏观经济向好预期兑现情况与旺季需求复苏进展。

铝:供给有增有减,持续关注去库进程。过去两周,LME铝库存继续下降至53.3万吨。国内市场去库进程同样持续,社会库存降至112.6万吨,但仍处于较高水平;进口亏损有所收窄,保税区库存继续走低。供给端,虽然云南电解铝受到限电限产影响,但四川、贵州等地区电解铝企业产能开始修复。下游需求方面,根据SMM,铝加工企业开工率环比上周继续上涨至64.2%,但仍低于去年同期6个百分点。成本端来看,预焙阳极与动力煤价格近期均处于下行通道,预期短期内铝成本支撑较为薄弱。

图表:有色:全球铜库存

资料来源:Wind,中金公司研究部

图表:有色:全球铝库存

资料来源:Wind,中金公司研究部

农产品:供给溢价转弱,价格承压下行

农产品:供给溢价转弱,价格承压下行

国际大豆:供给压力逐步释放,美豆下行逐步兑现。近期美豆价格开启趋势性下行,快速回落100美分/蒲式耳,这与我们2月发布的《大豆:多空转换临近,下行压力加大》的报告观点较为一致,我们预计短期大豆价格或回落至1400美分/蒲式耳附近。本轮下跌,我们认为逐步释放的巴西卖压和向好修复的新季种植预期是影响价格的关键。一方面,巴西出口旺季来临,持续打压美豆价格。随着巴西大豆收割过半,农户加快销售步伐,港口也将集中运力给予巴西大豆更多的出口空间。每年的3-6月份是巴西大豆出口高峰期。巴西全国谷物出口商协会(ANEC)预计,3月巴西或将出口1489万吨大豆,2月份的大豆出口量估计为755.5万吨,去年3 月份的出口量为1216万吨。巴西大豆在港口的FOB报价持续走低。另一方面,新季种植预期向好,继续抑制远月价格。3月16日,市场机构(Allendale)调查显示,由于近期玉米大豆比价持续利好大豆种植收益,美国农民在2023/24年度将种植8776.8万英亩大豆,高于美国农业部在2月份年度展望论坛上所预测的8750万英亩,也高于2022/23年度的大豆种植面积8745万英亩。向后看,我们依然维持美豆价格下行压力逐步加大的判断,我们也在多期农桑时录报告中提示。但是需要注意,受到阿根廷超预期减产影响,今年全球大豆价格的下行空间或不及市场预期,关注1400美分/蒲式耳的位置的盘整。另外,短期需要重点关注USDA将于3月30日发布的第一次农户意向调查报告。

图表:农产品:巴西大豆FOB报价

资料来源:Wind,中金公司研究部

国际玉米:超跌后,价格存在修复预期,但不具备大幅上行基础。近两周,受供给溢价减弱、基本面向好修复,叠加宏观因素影响,国际玉米价格波动剧烈,先跌后涨。具体来看,一是美国农业部二月论坛展望美玉米面积超预期施压玉米期价。美国农业部预计2023/24年度美国玉米播种面积为9100万英亩,高于上个年度的8860万英亩,预计玉米产量150.85亿蒲式耳,由于供应以及期末库存预计大幅提高,预计2023/24年度美国玉米年度均价同比下跌1.1美元/蒲氏耳左右。二是前期出口数据的疲软,也持续打压价格。据USDA 周度出口销售报告数据,截至3月9日,2022/23年度美玉米新增净销售123.62万吨,环比减少13%。

3月13日后,美玉米价格开始出现连续反弹,除了上文讲到的超卖回补与宏观因素外,我看到持续下跌的玉米价格和逐步放缓的巴西玉米进度,带动美玉米出口具备竞争力。具体来看,一是巴西港口的出口重点转向正在收获高峰期的大豆,加上玉米出口供应逐步耗磬,令玉米出口步伐季节性放慢。短期巴西二茬玉米上市前,美玉米迎来一段出口窗口期(巴西政府公布的数据显示,2023 年 2 月份巴西仅仅对中国出口 7 万吨玉米,远低于1月份的近100万吨);二是快速下跌带动美玉米出口再度大增。截至 3月 16 日,2022/23 年度玉米新增净销售约309.6万吨,创下年度新高,对华新增 224.5 万吨。向后看,美玉米种植面积炒作与巴西二茬玉米种植情况,或逐步成为影响价格的重点,我们预计价格不具备大幅上行基础,或维持弱势震荡。

图表:农产品:玉米价格走势

资料来源:CBOT,DCE,中金公司研究部

白糖:近两周,内外糖价呈现高位震荡态势,宏观扰动虽对价格造成利空,但基本面偏强仍支撑价格中心维持高位。海外方面,随着巴西新榨季的临近,市场交易重点转移至巴西食糖出口预期上,我们看到当前多家机构对巴西新季食糖产量抱有较大期待,StoneX预计2023/24榨季巴西中南部地区甘蔗压榨量将同比上涨6.2%,产糖量将达到3680万吨。但需要注意的是,由于近期巴西降水偏多,开榨时间的推迟或将导致原糖价格拐点出现的延后,同时,随着巴西大豆的丰产上市,港口拥堵问题短期内大概率仍存。根据巴西航运机构Williams数据,截至3月22日,巴西港口等待装运食糖的船只数量已从上周的34艘增加到36艘,因此巴西食糖尚未对国际贸易流形成明显补充。国内方面,2月终端及贸易商采购需求明显增加,高基数效应下我们预计3月产销数据有所下降,而进入4月的后,旺季消费预期或将再度支撑糖价。向前看,我们认为巴西新榨季的开启将对全球食糖价格形成显著影响,价格拐点或将到来。

图表:农产品:巴西食糖出口情况

资料来源:路透,中金公司研究部

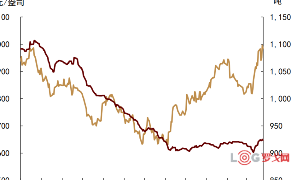

贵金属:宽松交易再占上风,避险前置抬升中枢

欧美银行业超预期风险事件触发海外市场情绪恶化和利率预期重置,黄金避险和投机价值均受到支撑,过去两周COMEX金价累计上涨6.2%至1984美元/盎司,COMEX银价累计上涨13.8%至23.3美元/盎司。一方面,银行业稳定性担忧触发黄金避险需求前置,随着VIX指数及MOVE指数攀升,过去两周SPDR黄金ETF增持22.55吨。另一方面,流动性压力触发利率预期再度转向,宽松交易再占上风,联邦基金利率隐含政策利率路径快速回落,3月9日以来美债10年期名义利率和实际利率分别累计回落55bp和47bp至3.38%和1.16%,CFTC黄金投机净多头累计增加61%,支撑黄金投机价值修复。当前来看,3月FOMC会议如期加息25bp,联储态度偏鸽,流动性安全成为决定货币政策及利率预期的新变量,但从通胀、劳动力市场、增长等经济基本面来看,我们认为当前金融市场计入的降息预期或仍存回调空间,市场情绪修复和利率预期调整或使黄金价格在短期内面临较高的下行风险;但由于超预期风险事件触发黄金避险需求前置,我们判断年内金价波动中枢或将有所上移。

图表:贵金属:欧美银行业风险触发黄金避险需求前置

资料来源:彭博资讯,中金公司研究部

图表:贵金属:流动性安全推升市场利率预期重置

资料来源:彭博资讯,中金公司研究部

有棵树:重整计划获得法院裁定批准,收到产业投资人全部重整投资款

2600 阅读

凤集食品集团有限公司2025年物流运输项目 招标公告

1762 阅读

广东海大集团股份有限公司海麒大区2025-2026年度猪苗运输服务招标公告

1248 阅读如何定义和衡量“卓越”供应链?

1210 阅读快递巨头疯抢82亿件退换货

1039 阅读物流行业进一步降本增效的三个发力点

950 阅读供应链网络设计:战略、模型与执行的融合之道

963 阅读普洛斯为何坚定加仓华南?揭秘其战略布局背后的逻辑

914 阅读跨境电商物流数据跟踪12.10

885 阅读专注食品零售物流,上嘉物流以实力铸就辉煌

865 阅读

粤公网安备 44030402005698号