[罗戈导读]价格战背景下,各家参与业务量赛跑,拿出全部子弹投入战场,派费也屡创新低。在这个过程中,无论总部、还是加盟商都承受着巨大的市场压力,如何平衡两者利益关系尤为关键。

[罗戈导读]价格战背景下,各家参与业务量赛跑,拿出全部子弹投入战场,派费也屡创新低。在这个过程中,无论总部、还是加盟商都承受着巨大的市场压力,如何平衡两者利益关系尤为关键。

价格战背景下,各家参与业务量赛跑,拿出全部子弹投入战场,派费也屡创新低。在这个过程中,无论总部、还是加盟商都承受着巨大的市场压力,如何平衡两者利益关系尤为关键。

本期物流一图与大家讨论,在价格战胜利的关键是什么?价格战,战在哪里?

宾夕法尼亚大学沃顿商学营销系主任贾格莫汉•拉古和教授张忠在《SMART PRICING》一书中提到,具有规模效应、缺乏产品差异化的市场更容易爆发价格战。价格战下缺乏成本优势的企业被扫除时,发动价格战的企业就能获得更大的市场份额。就算最终没有获得更大的市场份额,只要价格战有效扩大了整体市场需求,业内企业仍能从价格战中获益。

显然,以电商件为主的通达系的发展就是遵循了这个道理,伴随着电商行业的发展而发展,并诞生了几家巨头企业。

然而在通达成本趋同,服务同质化背景下,以及电商无形的手影响下,价格战短期内并不能很快结束,能否继续跟着电商发展而继续获益,则考验着各家网络实力和总部操盘能力。

如今各家为参与价格战纷纷投子弹,无论义乌价格补贴,还是派费政策的频出。目的很简单,龙头希望速战速决,后面几家则希望关键时刻不要掉链子。

然而掉不掉链子并非简单的市占率,市占率更像短期指标,且该指标并不会短期内发生巨大变化(龙头一年增加2%),因此可持续发展才是硬道理。即总部、加盟商之间的利益链接关系,尤其是在价格战压力下,链条越绷越紧,把握好度好就显的格外重要,否则就会遭遇网络崩盘。我们也看到,目前个别地区已释放出危险信号。

我们知道,一票快递的收入,被收派件网点(包括快递员)和总部分享。简单来说,收件型网点以运费为主,派件型网点以派费为主,负责转运的总部以加盟商结算费为主(包括中转操作费、运输费、面单费等)。

价格战下,单票快递费用持续走低,其实无论收件网点、派件网点,还是总部都会遭受损失,在市场竞争下承受巨大压力。

对产粮区收件网点,作为市占率提升的关键,各家纷纷投入子弹。但如义乌等产量区价格战已打到冰点。就算在总部的补贴和派费成本下降的背景下,盈利能力也在急剧下降。

非产粮区派件网点,由于产量区过来的派费持续下调,加之总部对收件量的指标完成压力和罚款,网点收入和利润面临巨大压力。

对总部而言,因补贴核心产粮区网点参与价格战,单票结算收入在持续下降,从而影响上市公司利润水平,带来资本市场的业绩压力。

可见,价格战下总部和加盟商都没有赢家,反而便宜了电商卖家。因此对于快递总部与加盟商,并非对立关系,相反在市场竞争的大环境下,更要精诚合作,共渡难关。

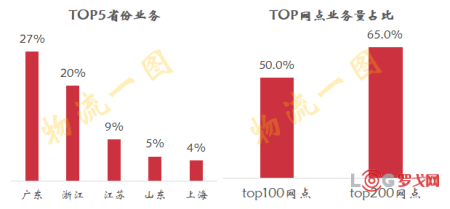

我国电商业务分布不均衡,TOP5省占了全国2/3的业务量。通达系一级网点中TOP100、TOP200网点中就占了50%和65%的业务量。

显然,核心产粮区的核心网点是市占率提升的关键。因此,总部会为了让网点争取更多业务量,主动通过下调派费、面单补贴、超额激励去刺激出货。而非产量区的众多网点为末端派件保驾护航。

→通达系网点集中度:

数据来源:国家邮政局,草根调研

无论收派网点还是总部,对于快递服务来讲都很重要,应该说是平等的,然而由于所处地位不同,话语权天然有所差异。

总部掌握着转运和面单,话语权最大;核心产量区网点决定市占率,话语次之;派件网点以派送服务为主,话语权相对较弱。因此话语权上,总部>收件网点>派件网点。

而在目前降派费打价格战的背景下,派件网点压力最大;主力部队收件网点被很好的保护;总部则做些派费平衡的事情。因此,压力上派件网点>收件网点>总部。

可见,话语权与压力倒挂,导致派件网点成为整个链条的受力重心,而派件网点数量众多覆盖最广。因此成为最脆弱,且对整个网络潜在影响最大的重要环节。

可见,价格战的关键是末端派件网点稳定,末端不稳则全网不稳,产量区价格战也很难持续。长远来看价格战成败的关键,反而在非产量区派件型网点的实力。

要保证末端网络稳定,总部就要有更多措施保障末端派件网点的稳定,主要需要做好以下三点能力的建设,即系统能力、网络实力和网点活力。同时这三点也是判断各家稳定性的关键。

01系统能力:

派费降幅设置兜底措施,尽量维持单票派件盈亏平衡,从而保证末端网点的长期稳定。这就需要总部做好末端结算费用监控,从而保证网点、快递员派费合理分配。显然,谁的末端监控系统做的更好,管理更加精细,谁就能更好的维护好末端稳定。

02网络实力:

价格战下人人有责,网络强则末端强,通过网络中省区、网管、网点、业务员共同承担派费下降,可保证各方利益平衡,尤其是末端业务员收入保障,这也是考验网络各层级的资金实力和政策时候。谁的网络资金实力更强,末端政策更好,谁更有可能在残酷的价格战中更好的支持末端。

03网点活力:

除了总部、省区各环节的支持外,非产粮区收件网点的创收能力也相当关键。在非产量区网点收件方面,总部需通过包仓政策、中转补贴等方式刺激非产粮区多出件,从而带来更多收入和利润,提升自身抗风险能力。而政策好不好,还是要看收件价格是否有优势,这与目前各家非产粮区网点业务量水平、总部返程车线成本也有极大的关系。

当然,末端共配降本、末端超市增收等创新方式,都是保护末端稳定的新的尝试。最终目的是让末端派件网点更好的生存,这都需要时间,各家也在纷纷布局。

如果价格战是一次长跑比赛,产粮区收件网点就是速度,而非产粮区派件网点就是耐力。显然,各家要量力而行,平衡好速度和耐力,才能跑的更远。

尤其在价格战无法短期结束的背景下,耐力更加重要,这考验着一家企业的系统能力、网络实力和网点活力。尤其是非产量区网点活力,即收件能力更是长远之计,决定整个网络的抗风险能力。非产量区市占率越高盈利能力也就越强,产粮区价格战才能没有后顾之忧,政策也可以更加激进,让价格战更早结束。

但从另一个角度来讲,有战争必定就有牺牲,派费下降+高指标收件罚款也是优胜略汰的催化剂,最终留下有实力的末端网点继续前行。

中通、圆通、韵达、申通、极兔的单票快递成本是多少?能赚多少钱?

1809 阅读

运价涨潮再来袭!美线抢运引发爆舱,或破万美金?

1033 阅读

快运江湖的“老大哥”回来了!

971 阅读京东物流陕西省大件京东帮招商

969 阅读满帮2025年一季度营收27亿元,业绩增长超预期

961 阅读物流战略规划的参考方法

945 阅读破译汽车物流供应链背后的京东力量:从LEED金级BTS定制仓到7个月全托管高质量交付

902 阅读顺丰、圆通、韵达、申通发布最新业绩

826 阅读淘宝落地新疆首个自营本地仓 618包裹最快次日达

796 阅读连续12年!顺丰守护茂名荔枝领

803 阅读

粤公网安备 44030402005698号

_kIWfufnqsoDe.png?x-oss-process=image/quality,Q_80)