摘要:

一季度业绩表现略超预期

2020年四季度单季营收114.9亿元(+20.5%),扣非归母净利润3.29亿元(+68.6%),由于2019年四季度计提了3.4亿元的商誉减值造成低基数,2020年四季度业绩同比大幅增长。2021年一季度营收89.6亿元(+61.9%),扣非归母净利润3.39亿元(+44.8%),由于20年一季度疫情造成低基数,今年一季度营收和业绩均实现高增长。

快递价格竞争有所缓和,国际和航空业务发力

2020年四季度以来,行业价格战持续,但是今年一季度受益于春节不打烊安排,价格战一定程度上有所缓和,去年四季度和今年一季度单票收快递入分别同比下降21%和13%。通过低价抢量,四季度和一季度快递业务量分别同比实现47%和89%的高增长,2020年市占率达到15.2%,同比提升0.8个百分点。受益于国际疫情和跨境电商,公司2020年国际货代和航空业务收入分别实现27%和380%的增长,对应的归母净利润分别实现800%和200%的增长。我们估计今年一季度国际货代和航空业务也贡献了较可观的利润。未来3年将是公司快速发展国际物流和航空业务的最佳窗口期。

单票快递成本维持较快下降趋势,资本开支维持高位

虽然20年一季度公路免费政策导致运输成本较低,今年一季度公司单票运输成本仍然同比下降约7%;同期公司单票中转操作成本同比下降约19%。受制于价格战,一季度毛利率同比减少2.2个百分点,但是环比增加了1.5个百分点。2020年公司资本开支52亿元,同比增加18.5亿元;2021年一季度资本开支11亿元。

风险提示:行业发生恶性价格战;成本优化低于预期。

投资建议:维持“增持”评级

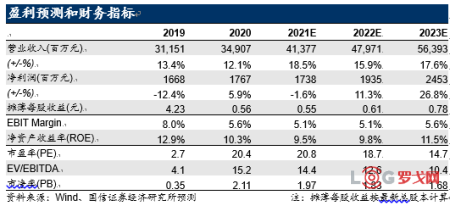

考虑到价格战拖累利润,下调盈利预测,预计21-23年归母净利润17.4/19.4/24.5亿元(21-22年预测值下调幅度分别为10.6%/13.9%);摊薄EPS分别为0.55/0.61/0.78元。我们给予公司21年23倍的目标PE,得到目标价12.7元,维持“增持”评级。

正文:

2021年一季度利润同比大幅增长。2021年一季度单季营收89.8亿元(+61.9%),扣非归母净利润3.39亿元(+44.8%),公司一季度扣非净利同比大幅增长,主要因为2020年一季度国内疫情爆发导致收入和业绩基数低。

一季度毛利率同比下滑,管理费用率优化。由于今年一季度不享受高速公路免费政策,公司单票快递成本降幅有所收窄,而价格端降幅较大,导致公司一季度毛利率同比减少2.2个百分点(环比增加1.5个百分点);一季度管理费用率同比减少1.5个百分点至2.7%;一季度净利润率同比减少0.5个百分点至4.3%。

估值结果。我们采用PE相对估值法进行估值,选取竞争对手韵达股份作为比较公司。在中低端快递市场,龙头竞争激烈,目前圆通的业务规模、成本管控和盈利能力略逊于韵达,但近两年公司经营改善明显,且今年业绩受益于疫情,公司今年净利润有望实现正增长,我们认为圆通的PE目标估值应该略低于韵达的历史平均估值水平(27倍PE),给予23倍目标估值。基于圆通2021年17.4亿元的归母净利润预测值,我们得到公司的合理市值为400亿元,对应的目标价为12.7元。

投资建议:给予“增持”评级。考虑到价格战拖累利润,下调盈利预测,预计21-23年归母净利润17.4/19.4/24.5亿元(21-22年预测值下调幅度分别为10.6%/13.9%);摊薄EPS分别为0.55/0.61/0.78元。我们给予公司21年23倍的目标PE,得到目标价12.7元,维持“增持”评级。

仓储自营还是外包?

1443 阅读

物流“客服”的蜕变:从“客户服务经理”走向“客户成功经理”

1327 阅读

刚刚,极智嘉上市!一图速览IPO亮点

1318 阅读极兔上半年包裹量139.9亿件,同比增长27%

1218 阅读震坤行:让“AI+制造”真正渗透进供应链

1048 阅读荣耀新机搭载固态电池

956 阅读零担收入破200亿,连续多年稳居前三,跨越速运的竞争武器是什么?

944 阅读极兔速递2025年第二季度实现包裹量73.9亿件,东南亚市场增长65.9%创单季记录

914 阅读京东外卖启动“双百计划”

901 阅读月薪上瘾,困住了越来越多物流打工人

891 阅读

粤公网安备 44030402005698号

[罗戈导读]圆通盈利改善,国际和航空业务发力。

[罗戈导读]圆通盈利改善,国际和航空业务发力。