[罗戈导读]今年2月零售和食品消费额预计环比下降0.4%,但是1月的实际增长幅度被调高到3.2%,超出之前的预期。

[罗戈导读]今年2月零售和食品消费额预计环比下降0.4%,但是1月的实际增长幅度被调高到3.2%,超出之前的预期。

美国商务部上周公布了2月的预计零售额和1月的零售库存(数据滞后两个月),我们一起来看一下。

今年2月零售和食品消费额预计环比下降0.4%,但是1月的实际增长幅度被调高到3.2%,超出之前的预期。单单看零售业(不包括食品)的话,2月份销售环比微跌0.1%,基本跟1月持平,继续维持相对健康的水平。

从品类来看,家具类在1月环比增长5.7%的情况下,2月环比下跌2.5%,销售放缓。电子产品及家电类也呈现相同趋势,环比在1月份的强劲销售上微增0.3%,同比下降2.8%。服装类环比下降0.8%,同比却增加43%。百货类环比下降4%,但这是在1月环比猛增18.1%的基础上,说明虽然消费放缓,总体水平还不错。

从数据上看,没有惊(环比下降的比例低)也没有喜(2月环比下降也在预期之内),美国零售情况一直延续不好不坏的势头。

来看一下库存。上周数据公布后,美国媒体纷纷报道库存水平(这里指生产和贸易总库存)自2021年4月以来第一次环比下降,虽然只是比去年12月微跌0.1%,不过跟2022年1月同比还是增加11.1%,说明“去库存”成效还是有的,虽然延后很多。

再看一下大家最关心的零售业,1月的库销比是1.23,低于去年12月的1.26,这可能得益于1月的强劲零售额和旷日已久的“去库存”引发的进口量下跌。汽车和汽配类库销比下跌明显,环比少了0.1。家具家电类也录得同样的跌幅,建材类则基本保持不变。服装类的库销比环比也出现下跌,虽然不及汽车和家具家电。库销比跌幅最大的是百货类,竟然下跌了0.35,看来百货店的促销活动很有效果。

光看环比和同比还不够,如果把2017年到2023年的1月份各个品类的库销比放在一起看,我们基本可以得出结论: 单从库销比来看,美国零售业已经恢复“正常”。从下图可以看出,今年1月的零售业总体库销比相比“正常”的2019年1月还少了0.24。具体到品类上,今年1月的汽车及汽配,家具、家电类,服装及百货类库销比均低于2019年同期,唯一高于同期的品类是建材及花园工具。

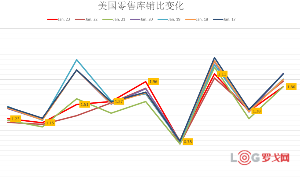

下面的线条图更加直观地体现各个品类的库销比这7年来的变化。红线代表2023年1月,可以看到除了建材类,其比值均已低于19年的水平(蓝色线)。食品类的库销比一直很稳定,没有起伏。波动最大的要属汽车和汽配(疫情后相当长时间内“一车难求”,二手车价格奇高)。家具类也同样变化剧烈,绿色线代表2021年1月,比值最低,因为当时家具销售旺盛。服装类库销比虽有起伏,幅度不大。

久盼的库销比数值终于回归“正常”了,货量该起来了吗?

三年疫情,很多“正常”正被重新定义。深受疫情期间大堵塞造成供应链完全不靠谱之苦的货主们,还会按照之前的库存水平来进货吗?just in time 的理想状态在供应链堵塞面前被证明是不可行的,虽然目前一切正常,这种状态是“不正常”的,一旦货量回归,拥堵会不同程度重现。just in case 似乎更实际,从这个角度来看,库存水平应该高于疫情前才是正常的。

不过,目前美国的仓储成本在大涨后并没有像运价一样迅速回落,仓租还在高位。如果货主加大库存量,仓储成本必然上升。于是,货主们想到了用集装箱当临时仓库,向船司要求两周以上的免柜期。即便如此,货主也不会再像两年前那样不计代价地进货。

在总体货量保持低迷的情况下,最近电商的货量明显有起色,多家头部跨境物流公司均表示看到货量回升很快,占据市场主要份额的传统大票货却还没有起来的迹象。最近美国银行的“爆雷”事件无疑给美国经济走向增加了不确定性,2月的通胀依然高达6%,远高于美联储的目标,同时公布的劳工数据表面失业率还是偏低,美联储在抗通胀和确保银行业稳定性之间要做平衡,本周会否继续加息目前还不确定,美国零售能否能一直保持目前的高位也不是板上钉钉的事情。美线货量能否预期在第三季度反弹取决于对未来美国经济的预判,目前看,不确定性反而在增加。

UPS卖掉货运后,FedEx也考虑剥离货运,全球公路货运寒冬?

4897 阅读

公交车送快递,邮政、顺丰、京东物流等巨头纷纷入局

2382 阅读

41页PPT深度解读京东物流一体化供应链模式!

1384 阅读8家快递被曝有一半“向上取整”!快递违规收费全清单!

1436 阅读京东物流智狼机器人跑向全国!拣货最快秒级

1262 阅读DPD英国与Yeep!达成战略合作 将新增8000个自提柜

1028 阅读浙江省开通首条往返乌兹别克斯坦全货机航线

1049 阅读轩航国际航空物流(深圳)有限公司完成2000万人民币A轮融资

992 阅读马士基与沙特邮政建立战略合作伙伴关系

924 阅读链库与新疆海鸿冷链达成战略合作

917 阅读

粤公网安备 44030402005698号