[罗戈导读]据Alphaliner最新数据,截至2024年3月14日,全球正在运营的集装箱船数量共计6851艘(其中6045艘为纯集装箱船),总运力为2905.86万TEU,折合约3.45亿载重吨。

[罗戈导读]据Alphaliner最新数据,截至2024年3月14日,全球正在运营的集装箱船数量共计6851艘(其中6045艘为纯集装箱船),总运力为2905.86万TEU,折合约3.45亿载重吨。

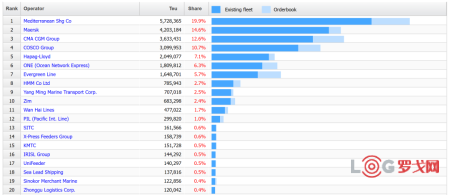

据Alphaliner最新数据,截至2024年3月14日,全球正在运营的集装箱船数量共计6851艘(其中6045艘为纯集装箱船),总运力为2905.86万TEU,折合约3.45亿载重吨。

按运力排名,前二十大班轮公司分别是:地中海航运(第1)、马士基航运(第2)、达飞海运(第3)、中远海运(第4)、赫伯罗特(第5)、ONE(第6)、长荣海运(第7)、HMM(第8)、阳明海运(第9)、以星航运(第10)、万海航运(第11)、太平船务(第12)、海丰国际(第13)、X-Press(第14)、高丽海运(第15)、伊朗国航(第16)、Unifeeder(第17)、海领船务(第18)、长锦商船(第19)、中谷海运(第20)。

前十大班轮公司占据全球市场84.5%。龙头老大地中海接新船、买旧船,其运力已经兑现成了市场份额。据Alphaliner统计,对比今年2月与去年2月,亚欧航线部署的运力增长了19%,增长运力约101万标箱,其中地中海航运便增加了48.8万标箱,占亚欧航线市场的22.1%,超越马士基成为亚欧线的领头羊。地中海航运部署的大量运力也助力2M联盟超越海洋联盟,成为亚欧线的最大玩家,因为海洋联盟的成员没有那么多新船下水。从长期来看,2025年后,马士基和赫伯罗特结成“双子星”,海洋联盟续约至2032年,THE联盟相对弱势,在亚欧线上尤其如此,不少业内人士建议其与MSC合作。

虽然亚欧线运力暴涨,但2023年该航线头程货量(从亚洲到欧洲)只增长了7.8%,红海危机后,船舶要绕行好望角,为了维持班期,消化了很多运力。主流船公司绕行好望角,减少中东港口挂靠,又创造出了一片新的有利可图的细分市场。我们熟悉的一些面孔,如海领船务、中联航运、新新海运(new new shipping)、海液通航运(OVP shipping)、安福航运(safetrans)等公司的船舶都继续穿行红海。

之所以说这些面孔熟悉,是因为这些中小型船公司对市场反应极为迅速,无论是在疫情中开美线,还是主流船公司退出俄罗斯市场后开辟对俄航线,都瞅准了时机迅速填补空白,赚取一时的高运价。

个中好手海领船务旗下船舶全部租用自其他船东,却是运力增长最快的中小型船公司之一。但机遇与风险并存,就在近日,海领船务运营的一艘船遭到了胡塞武装的袭击;此前开辟俄罗斯航线的船公司也有部分被曝陷入了财务困境;疫情前开辟美线的班轮公司纷纷破产已经成了旧闻。在竞争激烈的班轮行业,小公司敏捷但激进的决策往往也是危机的伏笔。

共有16家中国内地班轮公司(部分注册于香港)上榜,分别是中远海运(第4)、海丰国际(第13)、中谷物流(第20)、安通控股(第22)、宁波远洋(第24)、唐山港合德海运(第32)、中外运集运(第33)、上海锦江航运(第34)、中联航运(第39)、海南洋浦新新海运(第43)、海液通航运(第51)、安福航运(第54)、太仓港集装箱海运(第57)、大连集发环渤海集装箱运输有限公司(第80)、达通国际航运(第90)、广西鸿翔船务(第96)。

上榜的中国船公司中,国企与民企参半,国企中,除了两大航运央企所有的中远海运与中外运集运外,其他班轮公司都背靠港口,包括近来运力增长飞速的宁波远洋(浙江海港)与合德海运(河北港口集团)。

宁波远洋去年多艘新船下水,今年接收了一批新造箱,还有新船已经开工,运力达到了76513TEU,再加上订单中的8艘新船合计7072TEU,在Alphaliner运力排行榜上逼近安通控股(目前运力为83868TEU,无新船订单)。以宁波港为活动中心的宁波远洋,已经成了一股内贸和近洋线的新势力。

合德海运在运力上超越了中外运集运与锦江航运,除以渤海湾为中心开通了内贸线与近洋线外,近日还推出了美西快线服务。据业内人士表示,合德海运的首航优惠价仅为现货价格的一半,只高出成本价200美元。背后有河北港口、上港、中外运多家支持,合德海运才有底气杀入美线。

背靠大树好乘凉,就排在几家中国船公司身后的顺风航运(Tailwind shipping),是全球大型零售商Lidl的子公司,疫情期间成立并开通亚欧线,高运价退潮后不但没有退出,而且据Linerlytica统计,自去年7月以来,顺风航运的运力增长了43%,是全球增长最快的班轮公司。近日,该公司又开设了一家多式联运公司,包圆了航运到零售的整个链条。

港口圈(ID:gangkouquan)认为,在马士基、达飞、赫伯罗特等多家巨头公布的2023年业绩中,第四季度的亏损提醒着班轮行业新一轮周期的到来。在这种形势下,大公司在卷(MSC疯狂抢占市场份额,马士基联手赫伯罗特,海洋联盟续约),小公司在“赌”(争夺细分市场),意识到供应链重要性的港口、货主企业也加入了竞争,大浪淘沙下,谁会赢到最后?

2024xinnengyuanchengpeiwuliuchezongshiyongchengben(TCU)baipishu_00_doudcle9VwBp.png?x-oss-process=image/quality,Q_80)

Tracy:绿色不是成本!

6423 阅读

靠供应链暴赚、大建冷链物流,年营收77亿的奶茶品牌冲刺IPO

2911 阅读

极智嘉冲刺港交所,为全球最大的仓储履约AMR解决方案提供商(附招股书下载)

2768 阅读跃点物流科技获350万美元A+轮融资

2687 阅读快递停摆风波再起,又是共配惹的祸?

1807 阅读顺丰、鲜生活、京东物流、万纬物流、普冷、菜鸟…谁家冷链能在2025实现新突破?

1647 阅读赢在供应链:外包战略的系统性思考

1576 阅读京东物流发布全球织网计划2.0路线图:全面构建海外仓配“2-3日达”时效圈

1392 阅读像吃大象一样优化物流成本:企业降本增效的系统方法

1248 阅读大胆预测:2025供应链趋势抢先看

1225 阅读

粤公网安备 44030402005698号