[罗戈导读]每年一次的,阿姆斯特朗咨询公司全球第三方物流50强,于2019年6月11日又出来了。DHL供应链及全球货代合体,2018年年收入281亿美元,继续荣获第1名。

[罗戈导读]每年一次的,阿姆斯特朗咨询公司全球第三方物流50强,于2019年6月11日又出来了。DHL供应链及全球货代合体,2018年年收入281亿美元,继续荣获第1名。

注:排名按照2018年各公司(合同)物流的毛收入。该数据按照公开的报道,或者根据 Armstrong & Associates公司的估计,并按照全年平均汇率转换为美元,以减少汇率波动的影响。

首先,我依然觉得,Armstrong公司的这个排名,主要还是针对企业的合同物流业务进行评比的,即去掉了快递、包裹等公共物流业务。以第1名DHL的数据为例,如下表(数据来自:德国邮政DHL公司2018年年报)。

本次排名的数据大致是DHL供应链+货代部分,即合同物流部分。当然,DHL年报的数据显示,其供应链事业部2018年的收入,比2017年下降了5.7%,即10亿欧元。这部分的收入下降,是其货代事业部收入增加的5亿欧元所抵消不了的。然而,榜单上显示的数据,DHL合同物流部分,收入增长2%。即使这样,DHL收入的增长率在榜单前25名中,也是最低的了。

其它特点还有

今年公布的排名中,前7名企业的位置,与去年和前年都没有变化

中外运,唯一入围的中国内地(注意“中国大陆”与“中国内地”的用法)企业,去年是第9名,今年第8名

今年榜单入围的门槛大致为:15.5亿美元年收入到第50名,44亿美元可以到第25名,得82亿美元以上,才能进前10名。这几个指标都比去年有增加,去年榜单的入围门槛是14亿美元

今年新进入两家公司,就是最后两名,DBP International和Knight-Swift,都是美国公司。前者主要是货运领域提供LLP/4PL服务的轻资产公司,而后者号称是美国最大的整车运输公司,资产很重,拥有23,000辆拖头、77,000辆拖车及28,000名员工

在今年榜单中,除了新进的最后两名没有去年收入数据以外,剩下的48家企业,有46家企业年收入有增加,他们增长率的中位数为12%。其中,位居第17名的台湾公司Damco(中菲航)的收入增长竟达到125%;第26名美国的Coyote Logistics,收入增长为69%,中外运的增长是44%。当然,我认为,超过10%增长的企业,背后应该都是存在并购的。

Penske收购了Old Dominion卡车租赁公司,从而拓展了其租赁业务

Transportation Insight收购了Nolan运输集团,增强了卡车经纪人和货运管理业务

韩国的CJ Logistics(希杰物流)进军美国,收购了DSC物流。他们在中国,叫希杰荣庆

Panalpina(泛亚班拿)收购了南非的Skyservices公司

嘉里物流(Kerry Logistics)收购了意大利擅长石油和天然气货代的Saga Italia公司

Kuehne + Nagel(德迅)收购了厄瓜多尔的Panatlantic Logistics

Ryder(莱德)收购了MXD公司,成为了大宗和散货电商领域的第2大玩家

Hub Group收购了CaseStack,在原有的轻资产仓储业务上加入了多式联运

Yusen Logistics收购了ILG,从而获得了拥有全球700家客户的电商仓储平台

FedEx收购了英国电商运输公司P2P Mailing

我曾经在很多不同场合都说过,合同物流企业发展的一个重要途径,就是并购。其主要原因是,合同物流企业销售新客户,拿单的周期正逐渐加强。由于甲方在选择物流服务商时,也越来越多地纳入到标准的采购流程,会发展战略供应商。而通常,战略供应商的合同有可能是2~3年。其次,大的物流项目,如果采用招投标,过程也很漫长,会拖到数月。另外,物流企业通过并购,除了获取客户,还能快速获得能力。对技术类型的公司并购,去年也逐渐多了起来。

50强在2018年的总收入为3,136亿美元,而去年则是2,512亿美元,说明合同物流业务正逐渐向大企业集中。2016年前50名的总收入为2,584亿美元。

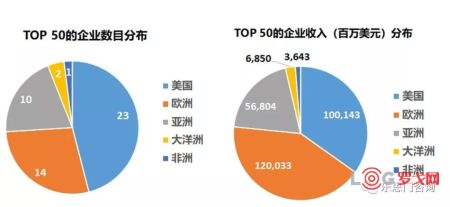

上榜的美国企业数最多,达到23家,比欧洲的14家多出不少;然而,美国这23家企业的总收入为1,001亿美元,却不如欧洲14家的收入总和1,200亿美元。欧洲的大牌儿物流公司业务更大些。

最后,也建议同学们关注榜单中一些有特色的公司。

第5名C.H. Robinson和第34名Transplace:依靠IT技术平台的轻资产公司

第7名XPO:多年靠收购整合发展的物流公司

第28名Ryder和第49名DBP International:以LLP/4PL为主

满帮2024年实现营收112.4亿元 同比增长33.2%

2368 阅读

抖音电商GMV剑指4.2万亿 淘天、拼多多、抖音的三强格局稳定么?

2038 阅读

山东世纪阳光纸业集团有限公司2025-2026年度物流运输招标公告

1415 阅读藏在26条全国两会提案中的2025物流大机遇:自动驾驶、低空经济、多式联运、灵活就业、农产品物流、低碳……

1367 阅读德邦股份2024年营收达403.79亿元,与京东资源整合助推收入进一步增长

1272 阅读普洛斯与Ares 52亿美元交易完成,独到模式又一次验证价值

1033 阅读全国人大代表、传化集团董事长徐冠巨:拥抱AI时代,用科技力量把企业武装起来

936 阅读政府工作报告划2025物流发展重点

924 阅读持续布局“AI+物流”,菜鸟多项物流科技成果入选国际顶会、登顶知名榜单

843 阅读京东将招聘1万名实习生,部分职位月入过万

816 阅读

粤公网安备 44030402005698号