在大车队概念沉寂了几年以后,最近陆陆续续又有一些大车队公司融资案如雨后春笋冒了出来。

不看不知道,头部的一些明星企业已经叫到了大几十亿的高价,可谓弹眼落睛。

这类公司怎么看,几十亿的案子能不能玩?直言也收到了一些类似的咨询。

还好直言在16、17年因并购需要密集调研了大车队这个行业,在尽调过程中形成了一些感悟和观点,是身在局外的投资人不一定了解的道道。借这个机会整理出来供同行朋友们参考。

也希望能形成一些交流和思想冲撞。

由于内容较多,本文会分成一个系列发布。请关注公众号及时获得全文更新。

在正文之前,以下三点有言在先:

以下观点仅代表个人,可能很肤浅,可能不正确,也可能不全面,欢迎业内专家批判指正;

观点成型于3年前,后续未再继续关注此类企业,行业情况可能已发生变化,请同行们结合实际情况判断;

有不同意见或需要讨论咨询的,请点击文末二维码关注公众号私信或发送邮件(再次吐槽微信新公众号不让开留言的奇葩政策)

正文开始之前,先介绍两个大框架:行业位置和组织形式。后面的很多内容会涉及到这两个大框架。

一句话开宗明义,所谓大车队就是跟着快递快运做起来的。确切说,没有电商,就没有快递,也就没有大车队。

现在依然如此。

所以大型快递快运公司,尤其是顺丰和通达系,就是大车队公司绝对的甲方。

这样一算,大车队的衣食父母两只手基本能数过来。看过波特竞争理论的基本上能理解这是什么意思。

记住这个基本盘。后面商业模式部分我们会用到。

虽然美其名曰大车队,但大车队并不实际拥有车辆(当然还是会有一些自有车)。

大车队的大部分运输车辆实际是由个体司机或个体车队拥有,并挂靠在大车队这个运营平台上。

中国绝大部分的大车队公司其实是一群合作紧密的个体司机和个体小车队的管理组织。

大车队公司从客户处获得运输业务,并交由下属个体司机和车队承运。

(某些国有大车队公司,司机则是企业员工,这种模式不在本文的讨论范围内。)

但大车队又不同于一般的物流挂靠公司。大车队拥有对车辆和司机的管控权,签约的司机和车辆必须无条件听从公司的指挥。从某种意义上说,司机和车辆就是大车队公司的自有资产。

大车队公司下达的运输任务,司机必须做。但是在没有任务时(比如回程时),司机可以自己接活。

听起来是不是有点滴滴的意思?

中国的大车队公司实际上是“共享概念”的鼻祖,是真正的货运平台,只是包装在了一个传统的外衣下。

介绍以上两个大框架,下面我们正式进入直言的“大车队投资指南“。

先从最直接的合规和财务角度,我们来解读一下大车队的”利润迷局“。

这部分将从

车辆购置的利润来源

租赁业务合规及财务操作

安全生产费用计提

三个方面来剖析大车队企业的合规和财务问题。

3年前,老直对车队公司的主要利润来源是买车这个说法迷惑不解。

所以你会看到大车队公司老板非常乐意买车。别问为什么,问就是业务发展得好,需要持续投入。

买车不是成本嘛,怎么成了利润了?

以下是关键逻辑:

买车所产生的增值税是重要的进项抵扣项目。

而实际发生的车辆增值税已经通过“卖车”转嫁给了下游的司机或小车队。

大车队公司平白多了一张可以用于进项抵扣的巨额发票。

购车的增值税是多少?3年前是16%,现在是13%

物流公司最头疼的财务问题是什么?找不到进项抵扣发票,只能白白承担11%(现在为9%)的物流业务增值税。

这个套路,举个例子就明白了。

增值税案例说明(按17年增值税率计算)

假设:

直物流公司的业务收入是20亿(含税)。则

需要缴纳的增值税(11%,销项):2.2亿。

一般运输业务的毛利为10%,其中过路费和燃油费开支约占60%,幸运的是2017年以后这些开支可以作为进项抵扣了。过路费约3%,燃油费约17%。

油+高速通行费的增值税(进项):

18亿(30%*3%+30%*17%)= 1.08亿

其余40%基本为人工成本,在员工、个体司机,个体车队等情况下,基本很难获得进项税发票。

如果不去搞进项税发票,直物流公司要白白交掉近1.1亿的增值税。

实际收入18.9亿。净利润会大幅下滑。

在上述案例中,实际情况下,大部分公司会以3-4个点的成本去开发票(互联网货运公司, a.k.a.开票平台,的价值就出现了,点击原文链接“我为什么不待见货运APP”)

但如果能搞到大额进项税发票,就能省下很多成本,还能把增值税转嫁到司机头上。

买车挣钱

依然是直物流公司,当年买了500台车,车辆成本约2亿(含税价)。

增值税进项:3400万

这些车全部卖给下游承包的司机或者车队,卖车差价5000(含税),500台车,净赚250万。

结果:

省了3400万的税,或者

省了800万的开票成本。

公司净赚800万的利润以及卖车250万的利润。换另外一个角度,相当于司机们花了250万送了直公司可以抵扣3400万税款的发票。

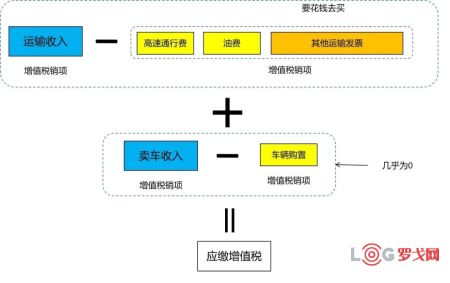

一张图解释就是

所以当然要买车了!

居然有这么好的生意?

是的。前提是你能把这500台车跑起来(这很难,在第二篇商业模式中会探讨);还有,你只想挣钱,不想上市。

想要上市,这件事情就不合规。

不合规主要是以下两点:

运输公司没有卖车的资质理论上是不能卖车的。

如果有卖车的资质,开展业务就要给买家开发票,才能确认卖车收入。

多了一张卖车发票(销项),就把大车队公司原来买车获得的进项两相抵消了。

一旦合规,这个发票的小后门就失效了

也就是说,利润没了

还是用这张图解释。

几乎和买车前的成本方案差不多了。

在合规要求下,这样操作既复杂,也无必要。

所以常规操作方式就是把原来卖车+抵押贷款的合同变成租赁合同。即司机向大车队公司租车。租赁期和租金和之前都没有变化。

从财务角度看,

资产负债表上,车依然是公司的资产没有出表。

收入上,公司原来卖车的收入变成租车的收入。从合规角度,租车的收入依然要开发票,并计增值税销项。

成本上,需要计入车辆的折旧。

由于依然多了一张租车收入的发票(增值税销项),购车发票可抵扣的量就少了,实质上仍然会造成利润的降低。但是由于原来一张销项票变成租赁周期内的2-3张发票,多多少少仍然能起到抵扣的作用,只不过效果比不合规时打了很大折扣。

要点总结

1、不合规的卖车行为变成租赁行为是合规的第一步。

2、租车发票的出现使原来全额抵扣的效果打了折扣,实际收入较合规前依然会受到影响。

租赁模式的合规问题和财务陷阱

如今的大车队公司,基本能做到第一步合规。但离真正的合规仍然有很大的差距。而在合规外衣下的利润更具有迷惑性,投资者尽调更需要火眼金睛。

这部分会从业务合规和财务合规两个层面解读。

一般大车队公司与司机的租车合同都会约定,2-3年租赁到期后(本文以后都约定为2年),车辆归司机所有。

其实这也很好理解,毕竟这个租赁合同只是原本“卖车+抵押贷款”合同的马甲,换汤不换药的操作。从司机角度看,2年把车款结清后,车就该归我了。

合情合理合法。

但是对大车队公司来说,这样操作不合规。

一旦租赁合同中出现所有权转移的条款,那么这个所谓的租赁实质上是金融贷款行为。

这就又面对两个问题:

1、必须要申请相关金融牌照才可以展开此项业务

2、目前,拥有金融属性业务的实体制造业或服务业企业(比如物流公司),不能在国内A股上市,除非将该块业务剥离。(参考顺丰上市时剥离顺丰金融)

但如果不放这个条款,司机不认账:为了配合你合规,车款付清了我也拿不到车,怎么可能答应?

所以这其实是个两难问题。当年直言也为这个点动足了脑筋,车队公司也请了律师设计条款,但依然想不出一个足够合理的解决方案。

一种方案是将车队业务和租赁业务分开,另外申请一个同一控制人下的金融租赁公司操作这项业务。司机和车的所有权关系在租赁公司操作。但是车队和租赁公司在车的所有权上是什么关系,直言也想不明白。毕竟租赁到期后,车从车队公司转移到司机手上这个过程逃不掉的。

第二种方案就是在租赁合同里添加一个购车条款,即租赁到期后,司机可以用一个极低的价格从车队买走这辆车。但这个价格也不能太低。这个方案可以突破租赁合规性,毕竟存在一个买卖关系。而且对于大车队公司来说,这是二手资产处置的范畴。但是这个方案司机可能不愿意,也有可能会被认为实质仍为金融业务而被否决。

记住不管那种方案,2年以后,车辆所有权都要从公司资产中移出。

这就会触及一个更为隐蔽的财务问题:利润被提前确认。

实际上这个问题不属于财务合规,而是实实在在的合规下的被掩盖的财务问题。

当年直言也是为貌似合规的情况下依然较高的利润率而困扰,想通后还为此和参与FDD的会计师事务所争论,会计师坚持认为审计结果没问题,但最后还是按照老直的理解修改审计结果,来反映公司实际经营情况。

这事简单讲可以概括如下:

运营收入:正常运输收入

租赁收入:按整车价格2年租赁回本,即每年确认1/2车价的租赁收入

成本:车辆资产按5年折旧

处置:2年后,车辆被处置

看明白了吗,这其中的关键问题就是收入和成本期限不匹配。但,运营收入和车辆折旧是匹配的,而租赁收入和车辆折旧不匹配。如果是简单租赁当然没问题,但是含所有权转移的租赁就会有大问题。

造成的财务结果是:

1、利润提前确认

2、租赁到期后,资产一次性减记。

其财务表现形式就是:

1、租赁期内利润畸高

2、租赁到期后,因资产减记,利润急剧下滑。

举个例子,

利润提前确认案例

Year 1:

车辆购入价格:50万

当年运输利润(含折旧):5万

当年租赁收入:26万(车辆出售价格52万,按2年分期)

当年折旧:10万

当年毛利:31万

Year 2:

当年运输利润(含折旧):5万

当年租赁收入:26万

当年折旧:10万

当年利润:31万

年底车辆账面资产:30万

Year 3:

车辆所有权转移,假设退出运营

当年运输利润:0

当年处置收入:0

当年车辆资产减记:-30万

当年利润:-30万

第三年因资产减值处置和收入减少,造成利润大幅下滑

可见,用这种方式,租赁期内,租赁收入产生的利润被提前确认,造成当年利润虚高。而业绩之雷埋在了租赁到期以后。

换言之,投资进入的时候可能是利润高峰,待到了IPO或退出时,利润大幅下滑了。

这就是个典型的周期股的波动表现,而且以2-3年为一个周期。除非,公司每年始终不停的购买车辆。

如果要拉平利润的波动,反映公司实际利润情况,须将租赁收入拉长到5年,与资产折旧年限一致,则资产处置不会引起资产减值的损失。

其财务结果就是,每年租赁收入大幅减少,由于成本不变,利润显著降低。

只有这样处理,投资者才能看到大车队公司真实的利润表现。

仍以上述作为案例

Year 1:

车辆购入价格:50万

当年运输利润(含折旧):5万

当年租赁收入:10.4万(车辆出售价格52万,按5年分期)

当年折旧:10万

当年毛利:15.4万(原31万)

Year 2:

当年运输利润(含折旧):5万

当年租赁收入:10.4万

当年折旧:10万

当年利润:15.4万(原31万)

年底车辆账面资产:30万

Year 3:

车辆所有权转移,退出运营

当年运输利润:0

当年处置收入:31.2万

当年车辆资产成本:-30万

当年利润:1.2万(原-30万)

可以看到,利润波动基本拉平,利润数据基本反映真实业务情况。

但司机怎么可能接受5年的租赁期,或者在第三年用一大笔钱买车呢?

直言当时为了看清楚,强行要求会计师按财务方式改账并保持合规。具体操作方式较为复杂不在此赘述,有兴趣的同行可以拉到底端关注公众号私信或通过邮件交流。

要点总结

1、涉及资产所有权转移的租赁方式实为金融业务,需要办理相关资质,最好另设体系外的公司处理

2、由于收入和成本期限不匹配的原因,导致利润结构扭曲,前期利润较高,后期因计提导致大幅下滑。呈现周期性特点。

3、投资者看到利润率较高的大车队企业需要仔细甄别其利润结构,预防在周期高点高价进入。

安全生产费用计提

这是一个物流企业合规了解不多的投资人往往会忽视的重大财务指标。

依据《中华人民共和国安全生产法》等有关法律法规,以及财政部和安全监管总局2012年颁布的《企业安全生产费用提取和使用管理办法》,交通运输类企业需要计提安全生产费用。该费用每年计提,并按照上一年度实际营业收入的1%提取。这笔费用可以用于安全相关的成本支出,如果计提未实际支出部分则计入安全生产准备金。《管理办法》进一步规定,中小微型企业和大型企业上年末安全费用结余(即准备金部分)分别达到本企业上年度营业收入的5%和1.5%时,企业本年度可以缓提或者少提安全费用。

说人话就是,如果财务报表要求合规的话,运输类企业的当期费用应计提前一年收入的1%作为安全生产费用,这笔费用包含用于购买保险,车辆监管装置(比如车载GPS)以及必要的培训和设备等;没有用完的部分计入准备金。

比如,假设某大车队公司去年的销售收入为20亿,那么今年该公司需要提安全生产费用2000万,如果用于购买保险、安全设备等开支为1000万,那么财务上公司只要再提1000万的安全准备金就行了。但不管怎么说,当期报表上必须看到这2000万的安全方面支出才是合规的。

这就意味着,当大车队公司告诉你们利润数字的时候,先看他的利润报表里有没有扣除安全成产费用。

以下为德邦年报中对安全生产费用的处理方式。

要点总结

1、对于净利润率一般只有2%左右的运输企业,占收入1%的安全生产费用计提是重大财务影响因素。

2、安全生产费用(准备金计提部分)只影响企业利润,不影响企业资产及现金流。

其他合规

其他合规要点就比较常规了,包括员工社保合规,票务合规,税务合规,业务流程合规等要求。这里不再赘述

基本上,一个原本利润丰厚光鲜亮丽的大车队公司,经过上述调整合规后的利润将所剩无几,甚至会发生亏损。

合规的成本是很高的。

直言在和物流公司交流的时候也一直说,赚生意的钱和赚资本的钱,只能二选一。

一旦选择赚资本的钱,就要做好一段时间过苦日子的准备,原来靠不合规挣的钱会一项项剥干净。

物流公司的老板们,也请放平心态,在合规的利润范畴内寻求估值吧。

下一期,直言会解读大车队”商业迷局“,探讨大车队的商业模式。请点击右上方菜单收藏,并关注“直言物语”公众号及时获得更新。若大家觉得本文有用,也欢迎点赞、收藏和转发。

菜鸟全球供应链再升级:亚太仓配网络覆盖10个国家地区

1407 阅读

九识、新石器、白犀牛、菜鸟、京东物流、美团、顺丰等布局的万亿赛道,谁将成为“领头羊”?

1232 阅读

Gartner供应链25强十年(2016~2025)演进的洞察

1115 阅读Temu正式进军土耳其市场 推出“一日达”配送服务

1022 阅读王卫1110亿元、赖梅松289亿元、杨绍鹏213亿元、喻渭蛟夫妇176亿元......物流领域最新财富榜出炉!

1016 阅读守护车轮上的健康!运满满首站货车司机公益体检活动落地宿迁

934 阅读亚马逊当日或次日达服务年内扩展至4000个美国小城镇

900 阅读亿通国际针对航运业的碳管理解决方案

863 阅读阿里最新合伙人名单出炉:精简至17人,9人退出,无新增

878 阅读中国邮政与中国电科“战略合作”,携手打造具有全球竞争力的世界一流企业

795 阅读

粤公网安备 44030402005698号

[罗戈导读]几十亿的投资案怎么看?这里有一份大车队公司投资指南

[罗戈导读]几十亿的投资案怎么看?这里有一份大车队公司投资指南

_CRnWoLaAkCsA.png?x-oss-process=image/quality,Q_80)