[罗戈导读]上半年,疫情防控取得显著成效,物流运行延续恢复态势,物流需求结构进一步优化,特别是民生领域物流持续向好。物流市场规模水平持续提升,物流成本稳中有降。

[罗戈导读]上半年,疫情防控取得显著成效,物流运行延续恢复态势,物流需求结构进一步优化,特别是民生领域物流持续向好。物流市场规模水平持续提升,物流成本稳中有降。

上半年,疫情防控取得显著成效,物流运行延续恢复态势,物流需求结构进一步优化,特别是民生领域物流持续向好。物流市场规模水平持续提升,物流成本稳中有降。

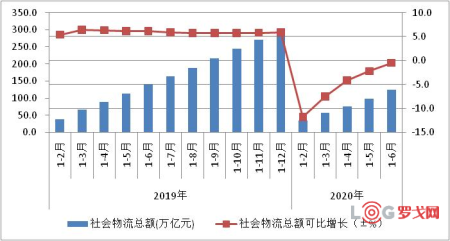

上半年,全国社会物流总额为123.4万亿元,按可比价格计算,同比下降0.5%,降幅比1—5月份收窄1.7个百分点,比一季度收窄6.9个百分点,降幅连续四个月收窄。

图1 2019—2020年进口物流量及增长情况

上半年,农产品物流需求平稳增长,工业物流需求缓中趋稳,与消费、民生相关的物流需求恢复较快。单位GDP的物流需求系数为2.7,随着经济结构进一步调整,物流需求系数延续近年来回落走势。

工业物流降幅明显收窄。上半年,工业物流降幅比1—5月份收窄1.5个百分点,比一季度收窄7.1个百分点。新动能相关的物流需求保持强劲增长,为回升提供有力支撑。装备制造业加速回升,高技术制造业和新兴产品持续发力,二季度装备制造业增长9.5%,而一季度为下降14.0%,高技术制造业增长9.8%,而一季度为下降3.8%。

民生物流需求延续好转态势。上半年,单位与居民物品物流总额增长10.1%,增速比1—5月份提高2.8个百分点,比一季度提高9.2个百分点。进入6月,在促销政策和“6·18”叠加带动下,互联网相关物流需求加快增长。6月份,全国快递服务企业业务量完成74.7亿件,同比增长36.8%。其中,6月1—18日,全国快递业务量完成46.8亿件,同比增长48.7%,快递日均业务量接近2.6亿件。

进口物流需求量显著增长。上半年,国内疫情防控形势向好,我国率先推动企业复工复产,支撑进口物流需求企稳回升,货物贸易进口量增长8.3%,增速比1—5月份提高4个百分点。主要货类中,大宗商品和重点农产品进口量均有所增加。进口铁矿石增加9.6%;进口煤增加12.7%;进口大豆增加17.9%;进口牛肉增加42.9%;进口猪肉增长1.4倍。

图2 2019—2020年进口物流量及增长情况

物流活动景气水平恢复较快。受疫情影响,2月份物流业景气指数跌至历史极值,二季度逐月上升且均保持在50%以上。剔除2月份,2020上半年物流业景气指数平均为52.9%,与上年同期基本持平。

物流市场规模稳步恢复。从市场规模看,上半年物流业总收入4.6万亿元,同比下降2.7%,降幅比1—5月份收窄3.2个百分点,比一季度收窄9.4个百分点。二季度物流业总收入规模比一季度增加0.8万亿元。其中快递物流市场规模进入加速回升通道,增速连续三个月回升,上半年同比增长12.0%,增速比1—5月份提高2.5个百分点。

图3 2019—2020年物流业总收入及增长情况

上半年,社会物流总费用6.5万亿元,同比下降4.0%,降幅比一季度收窄8个百分点,比1—5月份收窄3.2个百分点,物流成本回落幅度明显减弱。分环节来看,运输、保管和管理环节物流成本降幅均呈收窄态势,分别比一季度收窄10、6.5和4.6个百分点。显示物流活跃度、效率与疫情期间相比有较大程度改善。

尽管随着疫情的有效控制,部分领域、区域供需不协调有所缓解,但物流运行总体处于恢复期,仍存在一些问题。

一是供需之间不匹配导致社会物流中转环节不畅。目前工业物流和进口物流加快恢复,但中下游供应链并未得到全面复苏到常态。5月末规模以上工业企业存货增长4.3%,产成品存货增长9.0%,增速均快于工业企业营业收入增长。产成品存货周转天数为20.9天,同比增加3.0天;应收账款平均回收期增至近2个月,同比增加10.4天。物流需求不足及周转效率不高带来的库存积压,同时造成流动资金占用成本的提高。

二是物流服务价格总体低位运行。受供需关系不平衡影响,物流服务价格难以回升。上半年,物流业景气指数中的服务价格指数均位于50%以下,持续处于下降通道。从不同方式看,上半年中国沿海(散货)运价指数平均为974.17点,同比下降5.3%,中国公路物流运价指数平均为98.2点,与上年同期基本持平。

三是物流企业盈利形势不容乐观。疫情影响下市场需求依然偏弱,物流企业经营水平仍未恢复。重点企业调查数据显示,上半年物流企业物流业务收入同比下降超过2%,超过六成企业收入同比下降,其中20%企业收入降幅超过50%。

零担收入破200亿,连续多年稳居前三,跨越速运的竞争武器是什么?

1294 阅读

全球空运货代哪家最强?最新25强出炉,6家中国企业上榜

1069 阅读

DHL投资5.5亿英镑扩展物流业务

979 阅读中远海运特运与两家码头签约

877 阅读淘宝闪购上线盒马专区

929 阅读菜鸟香港智慧货运中心荣膺TAPA认证!航空货运安全标准达国际顶尖水平

901 阅读2025年6月电商物流指数为111.8点

868 阅读京东外卖疑似内涵友商:好生意不靠“烧”、不靠“刷”

784 阅读提前35天!2025年快递业务量突破1000亿件

797 阅读2025年6月份中国沿海(散货)运输市场分析报告

826 阅读

粤公网安备 44030402005698号