[罗戈导读]美团公布2022Q1财报,Q1公司实现营业收入462.7亿元,同比+25.0%,经调整EBITDA为-18.4亿元,经调整净利润为-35.9亿元。

[罗戈导读]美团公布2022Q1财报,Q1公司实现营业收入462.7亿元,同比+25.0%,经调整EBITDA为-18.4亿元,经调整净利润为-35.9亿元。

美团公布2022Q1财报,Q1公司实现营业收入462.7亿元,同比+25.0%,经调整EBITDA为-18.4亿元,经调整净利润为-35.9亿元。面对宏观环境以及新冠肺炎疫情多点爆发的负面影响,公司外卖和到店酒旅业务仍实现稳健增长,主业经营利润持续上升,美团优选、美团闪购等新业务进一步打开成长空间。我们维持公司目标价243.8港元,强烈推荐评级。

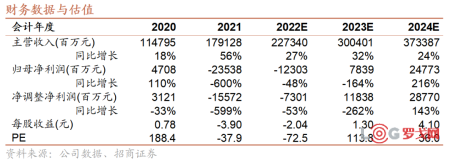

营收增速有所放缓,经营利润率改善。22Q1公司实现营业收入462.7亿元,同比+25.0%,其中餐饮外卖业务营收241.6亿元,同比+17.4%;到店酒旅业务营收76.2亿元,同比+15.8%;新业务营收144.9亿元,同比+47.0%。受3月国内疫情区域加剧影响,营收增速前几季度有所放缓。在防疫成本压力下,公司经营利润率仍维中有升,2022Q1餐饮外卖业务经营利润率达6.5%,同比+4 pct;到店酒旅业务经营利润率达45.58%,同比+1pct;当前,公司交易用户数达6.9亿,同比+21.7%;活跃商家数达900万,同比+ 26.8%;交易用户年均交易笔数达37.2单,同比+ 21.9%,经营情况持续优化。

外卖:业务韧性强,持续健康增长。22Q1外卖业务收入为241.6亿元,同比+17.4%;其中22Q1配送服务收入135.0亿元,平台佣金72.1亿元,在线营销服务收入26.4亿元。外卖业务交易笔数为33.6亿笔,日均订单数为3735万单/天;订单量及客单价都有所提升,经营利润同比增加41.3%至15.8亿元,经营利润率上升至6.5%。3月疫情多地蔓延,商家暂停营业、骑手隔离等因素影响下,外卖增速受到一定影响。与此同时,公司也积极调整运营策略,在春节“就地过年”期间,顺势增加年夜饭,并持续提供更多品类选择,灵活运营应对疫情冲击。疫情扰动下,公司外卖业务Q1仍保持稳健增长,体现出较强的韧性。预计后续季度疫情区封控严格度将缓解,公司亦积累丰富疫区运营经验,外卖业务受影响程度将减缓。疫情影响+宏观消费环境影响下,外卖收入增速虽将持续放缓,但我们预计到2025年一天一亿单的长期外卖的空间不变。

到店、酒旅:疫情影响仍在持续,经营利润率改善。22Q1到店&酒旅收入76.2亿元,同比+15.8%,其中佣金收入35.4亿元,同比+8.8%;在线营销服务收入40.6亿元,同比+22.6%。经营利润同比+26.4%,达到35 亿元,经营利润率提高1 pct达到45.6%。在商家端,公司积极扩大服务类别,丰富促销活动,优化在线营销服务;其中Q1高星级酒店间夜量占比上升到17.4%,达到史上最高水平,结构优化成效凸显。在消费者一侧,公司不断增强美团本地生活消费心智,跟进和分析年轻一代的消费趋势、消费习惯,同时积极利用假期刺激消费。虽然3月封控明显影响一二线城市消费者出行,到店消费和异地旅行住宿都受到一定影响,在公司的努力和应对下,到店、酒旅收入仍稳健增长。预计2022年疫情的影响仍会延续,美团在供需两端的持续优化叠加区域性行业复苏将助力营收增长。

新业务:零售新业务运营效率优化,亏损持续收窄。22Q1新业务实现收入144.9亿元,同比+47%,经营亏损收窄至90亿元,经营利润率环比收窄至-62.3%(21Q4为-69.5%)。美团优选不断迭代智能仓储系统及履约方式,深化商家合作,通过“农鲜直采”、“全国集采”丰富供给;同时优化冷链物流,提高消费体验。美团闪购用户数以及交易频次均明显提升,Q1订单量同比增幅近70%;随着不断丰富品类和商家供给,以及多种营销及推广活动,美团餐饮外卖的优质用户持续转化为美团闪购用户。美团买菜实现高速增长,订单量同比增加近120%,日订单量达到历史新高。随着运营效率的优化,新业务UE有望得到持续提升。

毛利率明显提升,费用率基本稳定。22Q1实现毛利率23.2%,同比+3.7pct,主要系餐饮外卖及商品零售毛利率改善;销售费用率为19.7%,同比+0.2pct,主要系商品零售业务拓展导致雇员福利开支,推广费用以及外包劳工成本增加;研发费用率为10.5%,同比+1.1pct,主要系业务拓展所带来的雇员福利开支增加;管理费用率为5.0%,同比+0.3pct,主要系雇员福利开支增加。

投资建议:美团在外卖、到店酒旅业务竞争优势稳固,美团优选、美团闪购等新业务进一步打开成长空间。短期新业务投入完善商品零售布局,亏损已明显收窄,长期公司进一步拓展成长边界。考虑疫情影响,我们调整公司2022-2024年分别实现收入2273.4/3004.0/3733.9亿元,经调整净利润-73.0/118.4/287.7亿元,维持“强烈推荐”评级。

风险提示:政策监管风险;疫情持续程度超预期;行业竞争加剧;新业务发展不达预期。

首发 | 富勒科技完成3亿元融资,经纬领投,高成和高瓴跟投

11481 阅读

中国兵工物资集团有限公司2025届校园招聘供应链管理、仓储管理等岗位

4878 阅读

近1500人!中远海运24-25届全球招聘启动

4203 阅读顺丰社招仓储管理经理、KA客户经理、SME客户经理、灵活业务资源专员、散单管理岗等

3753 阅读吉利十一月岗位火热招聘物流、供应链类岗位

3721 阅读拼多多集团-PDD | 2025届校招正式批网申时间延长至2025年1月12日

3665 阅读梅花集团2025届校园招聘物流管理类与工程、供应链管理等专业

3421 阅读立高食品2025届校园招聘物流类专业

3423 阅读美团社招仓储主管;郑州运营督导(物流方向);中心仓经理;业务推进专家;水果采购专家等

3273 阅读日日顺供应链2025届校园招聘

3261 阅读

粤公网安备 44030402005698号