[罗戈导读]特斯拉三季报宣布,在上海超级工厂生产一台汽车的成本(每单位产能的资本支出),将会比在美国低约65%。毫无疑问,中国制造产业链的高效率和低成本,在这一工厂身上得到了完美的体现。

[罗戈导读]特斯拉三季报宣布,在上海超级工厂生产一台汽车的成本(每单位产能的资本支出),将会比在美国低约65%。毫无疑问,中国制造产业链的高效率和低成本,在这一工厂身上得到了完美的体现。

特斯拉的三季报确实让人“喜出望外”。

在诸多亮点之中,实现了1.43亿美元的盈利固然惊喜,但更让人惊叹的是,特斯拉位于上海的超级工厂已经启动试生产。

要知道,此时距离特斯拉宣布这家工厂获得许可仅仅过去了168天。

此外,特斯拉还骄傲地宣布,在这家超级工厂生产一台汽车的成本(每单位产能的资本支出),将会比在美国低约65%。

毫无疑问,中国制造产业链的高效率和低成本,在这一工厂身上得到了完美的体现。

如果我们深挖特斯拉超级工厂背后的产业链公司,我们会发现,和苹果产业链、华为产业链相比,汽车在产业链的长度和深度上要远远超过智能手机,有望持续受益的供应商名单也更长。

国泰君安电新团队第一时间对特斯拉盈利事件做出了点评,同时,国泰君安有色、高端装备等研究团队在过去一段时间内,也发布了多篇关于特斯拉供应链标的公司的深度报告。

如同苹果和华为拉动了一整个产业链的繁荣,我们也有理由期待,特斯拉所代表的造车新势力,将会提振与传统汽车制造截然不同的全新产业链。

从历史来看,特斯拉的盈利往往伴随着收入的高增长。

比如2013年一季度,公司收入增速高达90%,实现了第一次盈利;

2016年三季度,公司收入增速为80%左右,实现了第二次盈利;

2018年三季度,公司收入增速为70%左右,实现了第三次盈利;

2018年四季度,收入增速有所放缓,但是同样实现了盈利。

而2019年三季度,尽管收入增速下滑3%,仍然实现了1.43亿美元的盈利,大超市场预期。

之所以说2019年的这种盈利是史上首次,是因为不同于过去依赖收入规模增长而实现的盈利,本次盈利的主要原因是公司在控制运营成本、降低费用方面出现了本质的改善。

▼历史上前四次盈利主要依赖收入增长

本次盈利主要依赖费用控制

数据来源:公司公告、国泰君安证券研究

尤其是今年以来,在特斯拉多款车型降价的背景下,特斯拉能够取得盈利更加不易,这表明公司运营已经有了本质上的改善。

而在今天刚刚投产的上海工厂开工以后,特斯拉的运营成本还将持续降低。

据特斯拉10月24日发布的第三季度财报显示,上海超级工厂的整车建造成本(每单位产能的资本支出),将会比美国的生产系统低约65%,仅折旧费用,就能节约2.9万/人民币每辆。

在进入中国市场之前,特斯拉CEO马斯克就曾表态,希望通过降低生产成本、交通运输成本、进口关税等整体造车成本,在中国市场用更低的产品价格吸引消费者。

由于Model3售价更为亲民,主打性价比,是特斯拉力推的爆款车型,因此在这个时间点上,这款车型能否在上海工厂顺利量产并交付,对于现金流紧张的特斯拉来说,无疑是一个关于生死的重要节点。

▼ 特斯拉角度交付量

Model 3持续提升

(单位:辆)

将会给特斯拉带来什么?

早在2015年,中国市场就已经超过美国,成为世界上最大的汽车消费国。中国消费市场无疑对马斯克吸引巨大,但整个链条中,最重要的还是供应链的重组。

作为全球领先的电动汽车企业,特斯拉背后的供应链阵容十分豪华。

具体来看,其供应链涉及包括动力总成系统、电驱系统、充电、底盘、车身、其他构件、中控系统、内饰和外饰等十个部分,涉及直接、间接供应商一百余家。

▼ 特斯拉供应链

图片来源:直观学机械,国泰君安证券研究

其中,特斯拉的核心技术供应商大部分来自日本、美国和欧洲,国内企业大多作为二级原材料供应商进入供应链体系。

▼ 举例:特斯拉锂电池组供应商一览

图片来源:直观学机械,国泰君安证券研究

比如目前特斯拉最核心的锂电池组中,锂电池PACK的制造商是日本松下、正极材料和隔膜供应商为日本住友化学,负极材料的供应商为日本日立化学,电解液由日本三菱化学生产。

电池组中,只有电池连接器是由中国的长盈精密提供,而盖板和保护壳由旭升股份提供。

特斯拉CEO马斯克曾经承诺,要将Model 3的售价降低至3.5万美元,彻底打入中国市场。而就目前看来,Model 3想要实现这一目标且仍有盈利的唯一可能性,就是借助中国工厂和中国的供应商。

加上中国政府和银行对特斯拉的政策支持,特斯拉在中国工厂开工后,可能会更多考虑本土化采购。

这对于很多尚未进入特斯拉供应链中的中国企业来说,无疑是重大利好。

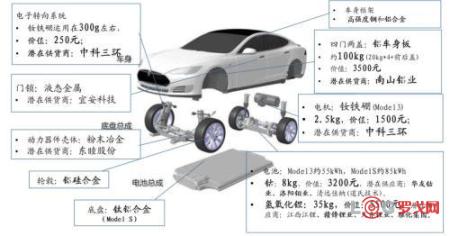

随着特斯拉电动车在中国的产能逐渐铺开,特斯拉Model 3的电池、电机、零件壳体均将对产业链原材料产生强需求——

上游原材料的钴、锰、镍、锂、石墨,中下游的连接器、都会产生较大的需求动能,让整个动力车产业链将会大受裨益。

我们认为,重点应当把握几个环节:

1、电池和电池原材料

上游原材料是确定性最高的受益者。

例如特斯拉正在考虑将电池从松下切换成LG南京工厂,LG电池的上游材料基本都是中国产,成本会节约更多。

钴、锂、磁材及铜箔等有色板块多个标的将成为特斯拉的潜在供应商。

▼ 特斯拉单车对应上游原材料一览

资料来源:国泰君安证券研究

A股有色上市公司中,华友钴业/洛阳钼业(钴),赣锋锂业/天齐锂业(氢氧化锂),铜陵有色/诺德股份(锂电铜箔),中科三环(电机磁材),南山铝业(四门两盖)以及东睦股份(动力器件壳体)等标的值得关注。

2、充电桩

目前,特斯拉的21家直接供应商中,11家为充电桩设备及运营企业,占比达50%。

▼ 特斯拉充电设备供应商一览

图片来源:直观学机械,国泰君安证券研究

随着特斯拉产业链重心向中国转移,同时在充电设施新国标下,中国充电设备的制造商、运营商、集成商等有望在特斯拉中国化中进一步提高参与程度。

我们筛选了已经与特斯拉充电站形成合作的A股充电桩相关公司,其在未来市场开拓中,有望与特斯拉进一步加深合作。

推荐标的:众业达(002441)、万马股份(002276),智慧能源(600869)。

▼ 我国有部分厂家打入

特斯拉充电设备供应商目录

数据来源:Tesla,Inside Evs,HMPOWER,“快科技”,国泰君安证券研究

先导智能(300450)曾在2018年底公告,与特斯拉签订了卷绕机、圆柱电池组装线及化成分容系统等锂电池生产设备的采购合同,合同金额约4300万。

国泰君安高端装备团队认为,尽管设备金额较少,但直接与特斯拉签订设备合同意义重大,标志着公司设备获得全球范围认可。特斯拉超级工厂对应锂电需求超30GWh,设备需求达100亿级,公司作为国内锂电设备龙头,有望持续获得订单,并有助于实现对日韩锂电设备的替代。

中科三环(000970)是特斯拉电机磁材的主要供应商。国泰君安有色团队认为,特斯拉超级工厂将直接拉动毛坯钕铁硼需求量超过1500万吨。

南山铝业(600219)是特斯拉汽车板的核心供应商。国泰君安有色团队认为,公司目前具备汽车板产能10万吨,2019年8月公告将新建10万吨产能,特斯拉上海工厂的投产将直接带动公司汽车板业务快速增长。

首发 | 富勒科技完成3亿元融资,经纬领投,高成和高瓴跟投

11229 阅读

苹果社招运营与供应链类岗位

4605 阅读

中国兵工物资集团有限公司2025届校园招聘供应链管理、仓储管理等岗位

4493 阅读近1500人!中远海运24-25届全球招聘启动

3972 阅读宁德时代社招物流工程师-YBSJ;高级物流工程师-进出口;海外物流规划工程师;物流规划工程师;机械工程师(物流)

3581 阅读中国物流集团社招仓库管理员-泰州;财务出纳专员-常州;人力资源管理-北京市-丰台区

3541 阅读拼多多集团-PDD | 2025届校招正式批网申时间延长至2025年1月12日

3420 阅读TCL实业2025届全球校园招聘供应链管培生等岗位,截止11月30日。

3225 阅读顺丰社招仓储管理经理、KA客户经理、SME客户经理、灵活业务资源专员、散单管理岗等

3165 阅读招贤纳新丨美通招聘这些岗位人才

3080 阅读

粤公网安备 44030402005698号