[罗戈导读]密尔克卫发布2020年第一季度报告。2020年第一季度营业收入6.36亿元,同比增长25.58%,归母净利润5314.44万元,同比增长25.8%,扣非净利润5099.33万元,同比增长21.19%。

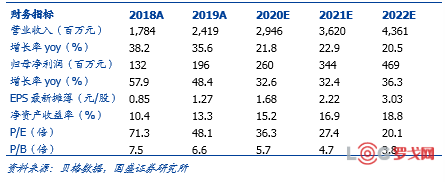

[罗戈导读]密尔克卫发布2020年第一季度报告。2020年第一季度营业收入6.36亿元,同比增长25.58%,归母净利润5314.44万元,同比增长25.8%,扣非净利润5099.33万元,同比增长21.19%。

复工较早新开拓客户订单充足,营收维持高增速。客户优化后交易板块收入增长,复工较早新开拓客户订单充足。高速免收通行费、油价下降以及社保延期减免有利成本节省。毛利率下降0.83pct至18.3%,主要系收入结构变化货代业务有所影响。公司加强费用控制,销售费用率下降0.02pct至1.85%;管理费用率下降0.51pct至4.13%;研发费用率上升0.21pct至0.84%,主要系公司增加研发人员、加大ASM系统、MCP系统的研发投入;财务费用率下降0.13pct至0.67%。非经常性损益为215.1万元,主要系社保局等各种政府性补助,增值税的加计扣除等。

优秀的运营经验助力公司开拓新的业务领域。我们认为危化品行业监管趋严,供需不平衡是长期逻辑,公司优秀的管理运营经验助力发展,看好公司长期成长空间。除精细化工外,公司相继拓展新能源、半导体、快消等领域,发展韧性更强,获得多个日常经营合同,一季度公司首次签署保税项目,作为仓储运营服务方,公司已形成富有竞争力的大型保税项目的操作能力,拓宽了业务范围。

内生外延促发展,公司业绩增长确定强。我们认为行业集中度较低,随着行业监管趋严,有大量优质可供并购标的,这为公司实现外延式发展奠定良好基础。公司正扩建宝华物流普货仓库、辽宁鼎铭仓库建设、东莞仓库项目,为发展奠定良好基础。公司通过募投项目进行危化品仓库以及外延并购实现发展,公司业绩增长确定强,根据股权激励解锁条件,复合增速有望维持28%以上。

从仓储规划,看DeepSeek的实用性、局限性和突破之道

3525 阅读

一年净赚超22亿、投资海外仓导致净利润腰斩、苦苦等待重整……跨境电商巨头们发展冰火两重天

2493 阅读

单月总货量同比增长734.4%!独家解读顺嘉国际货站跨越式增长背后的效率密码

1652 阅读中通快运官宣启动大票零担业务?

1371 阅读安得智联正式接入DeepSeek-R1 满血版!

1260 阅读12,800字极致逻辑推导!Deepseek用穷举法解决了物流网络优化问题

1247 阅读大票零担赛道欢迎中通入场

1201 阅读DeepSeek正式落地深圳海事局!

1118 阅读跨越速运第21架全货机入列+西部枢纽空侧启用,航空运力完成中国版“锁喉”!

1088 阅读2025年1月份中国沿海(散货)运输市场分析报告

964 阅读

粤公网安备 44030402005698号