陈磊接任CEO之后的拼多多变化明显。

首次公布出一个盈利版财报的拼多多,明显在开启这家公司的第二阶段的发展周期,一个从规模快速扩张性的创业型电商,向经营指标全面健康且稳定性增长的成熟型电商切换。

今天刚刚公布的拼多多第三季度(7-9月)财报亮点不少。新用户增长还保持着一个高位速度,单个用户在浏览访问拼多多的频次、停留时常、PV数据、下单金额都有所增加。显示出拼多多平台的用户体验行为,继续朝着一个标准电商活跃用户指标前进。平台单日订单数量也超过1亿大关。

最为突出的财报指标,应该是拼多多首次提交了一份单季盈利的财报,实现(NON-GAAP)准则下4.664亿元的单季净利润。一个盈利性的财报一旦公布,意味着这个公司在未来的季报和年报上,应该是有信心能持续做到盈利性指标的。否则,一旦持续在盈利和亏损之间波动的财报,反而更不利于企业在二级市场的价值稳定性。

拼多多方面没有详细公布净利润的具体拆解项目。大致可以得出的盈利来源,无非还是总成交额大盘的增速加强、人均购买单价在提升,以及拼多多在第三季度发力打造农产品业务,包括围绕着农产品打造的买菜、社区团购等前端业务形式创新。

作为一个已经上市超过2年的公司(2018年7月起),拼多多已经发布9个季报的财报。从原先的持续投入性亏损到单季的整体性盈利,9个季度的切换周期符合国内大电商平台的成长规律。开始向一个拥有“广告、佣金、自营”三大收入来源的完整财务结构的成熟电商平台模式的持续演进。

确定以拼购为核心电商业务模式的拼多多,过去2年在擅长拉新裂变的拼团模式下,完成了两个重要的业务升级:一个是升级平台商品供给能力和品质的“新品牌计划”;一个是高举高打的“百亿补贴”营销措施,带给拼多多向主流电商用户和品牌和高客单价客群的广泛渗透。

平台的这两个能力的升级,帮助拼多多解决了平台在一般商品购买的品质能力,以及足以让拼多多很长时间都不再困扰的用户基数问题之后,拼多多需要思考规划的是拼多多的平台核心要素是什么?

图为拼多多CEO陈磊(拼多多原CTO)

经过今年年中拼多多内部组织架构的调整之后,尤其是随着新任CEO陈磊的就任,拼多多还是确立将“拼购”模式,作为平台电商业务的核心战略驱动要素。

不同于阿里在数字化驱动产业上下游协作连接上的平台能力,或是京东在供应链层面打造超出产业一般标准的精准效率和品质体验,拼多多的拼购电商模式则需要对不同品类,完成拼购版的深层次产业链模式输出和能力改造。

简单的说,就是拼多多在手机数码、家庭高易耗品、家居用品、包装食品等几个品类上,已经完成了很好的拼购版品类产业模式输出。拼多多目前拼购版品类轮番输出改造计划,看来是瞄准了家庭消费的超级品类——生鲜。

不同于以水果主要品类的生鲜拼购早期版本,拼多多以“多多买菜”为品牌,以武汉作为第一战场的农产品品类拼购生意,是向农产品源头基地、中间流通、末端订单集约和履约的全链路能力改造。

也就是说,那种商家在拼多多开店上架,电商发货的早期1.0版拼购模式,已经不足以挖掘各个品类的深层次价值。拼购电商的长期生命力,必须向不同品类的全产业链路上找出路。

至于其他涉及到个人高频高客单的个护美妆、服饰鞋包,以及家庭场景的大家居品类等长尾品类。目前还未看到拼多多有什么具体策略,能够输出改造这些品类既有的供给和购买模式。这或许是拼多多未来1-3年的发力重点。

还有一点,直到目前拼多多对于大品牌商家,尚且没有很不同的引入策略。站在品牌商的角度去看,倒也不全是竞争者施加的压力,或是拼多多平台属性与大牌的调性差别。关键原因之一,至少是拼多多作为全网全品类的综合电商,目前还没有特别的旗舰店策略,让大品牌能够针对性的制定不同其他平台的线上店铺策略。这也是拼多多未来需要继续加强的平台能力建设。

陈磊接棒拼多多CEO之后的首个财报,可以说交出一份可圈可点的财报。拼多多美股价格也应声大涨,盘前一度大涨。截止北京时间11月12日23:00,拼多多美股价格为130.89美元/股。

财报显示,今年第三季度,拼多多的用户数与阿里的差距,缩小到只有2000万。按照美国通用会计准则(GAAP)下净亏损大幅收窄。甚至在非美国通用会计准则下(即不算为投资人分红),还实现了首次单季度盈利,营收增幅在这一季度也有所回升。

同时,第三季度财报,依照美国通用会计准则下,拼多多净亏损为7.847亿元人民币(1.156亿美元),较去年同期的23.35亿元人民币大幅收窄;非美国通用会计准则(NON-GAAP)下,拼多多净利润为4.664亿元,而在2019年同期是净亏损16.604亿元人民币,这也是拼多多首次实现NON-GAAP下的季度盈利。

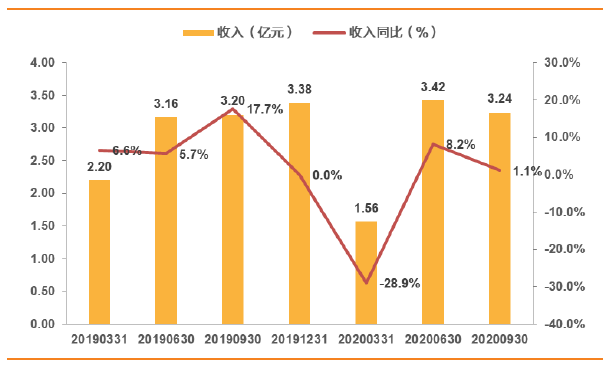

这个季度,拼多多营收为142.098亿元,较去年同期增长89%,较上一季度的增幅71%有所回升。

用户数方面,截至9月底,平台年度活跃买家数达7.313亿,同比增长36%。第三季度单季增长了4810万,环比增长7%。从增长曲线来说,增长速度确实是在下滑,但考虑到如今的整个国内互联网用户的总基数,尤其再对比一下同期发布第二财季财报的阿里,就觉得这样增速已经很不错了,这可能也是拼多多股价盘前大涨的原因。

上周发布财报的阿里,中国零售市场部分年度活跃消费者为7.57 亿,单季净增净1500 万。这样一来,两家公司从上一季度的相差0.588亿,进一步缩小到了0.247亿。

用户规模增长的同时,平台的用户活跃度也同步增长。三季度,拼多多App的平均月活用户数达6.434亿,较去年同期增长2.138亿,单季度增长7460万。

GMV方面,在截至2020年9月30日的前12个月里,拼多多GMV达1.46万亿元,较上一周期8402亿美元提升73%。但增幅较上一季度的79%还是有所下滑,再往前倒一个季度这一数字为108%。也就是说,GMV增长乏力的问题依然存在。

不过好的一点是,单个用户的贡献值在这一季度又有所提升。财报显示,拼多多平台活跃买家年平均消费额进一步增长至1993.1元,较去年同期增长27%,较上一季度的1857增长7.3%,从下图可以看到,又回到了之前的增幅。

不过这种增长依然是靠补贴换来的,这一季的营销费用依然是不低的。从财报来看,以“百亿补贴”为主的销售与营销支出为100.72亿元,同比增长46%。

但显然,拼多多已经逐步控制补贴的力度,这在上一季度就已经有了这种迹象,营销费用的投入增幅在这两个季度都是有所下降的,这也是为什么从上个季度开始拼多多的亏损逐渐大幅收窄。

不过至少这一季度补贴的投入产出比相较于上个季度来看是有所改善的,这也是拼多多股价大涨的一大原因。此外另一个让投资者看好的点可能在于,补贴增幅降了,但用户增长速度和活跃度却依然在线,而这和拼多多上个季度上线的“多多买菜”有很大关系。

这也是陈磊在接任CEO之后拼多多策略的一大改变,进一步加大对于农产品产业链的投资。

来自拼多多方面给出的数据,受益于农产品需求扩大,三季度,拼多多的用户访问频率、访问品类数量、日均使用时长均有所提高,平日台订单量峰值于近期突破1亿单大关。

整体来说,这季财报的拼多多,已经在财务指标、品类创新模式、用户运营指标方面,显示出明显不同于以往的全新发展态势。

中通、圆通、韵达、申通、极兔的单票快递成本是多少?能赚多少钱?

1781 阅读

运价涨潮再来袭!美线抢运引发爆舱,或破万美金?

1026 阅读

快运江湖的“老大哥”回来了!

936 阅读满帮2025年一季度营收27亿元,业绩增长超预期

961 阅读京东物流陕西省大件京东帮招商

955 阅读物流战略规划的参考方法

938 阅读破译汽车物流供应链背后的京东力量:从LEED金级BTS定制仓到7个月全托管高质量交付

895 阅读顺丰、圆通、韵达、申通发布最新业绩

819 阅读连续12年!顺丰守护茂名荔枝领

803 阅读淘宝落地新疆首个自营本地仓 618包裹最快次日达

789 阅读

粤公网安备 44030402005698号

[罗戈导读]陈磊接任CEO之后的拼多多变化明显。

[罗戈导读]陈磊接任CEO之后的拼多多变化明显。

_kIWfufnqsoDe.png?x-oss-process=image/quality,Q_80)