[罗戈导读]物流地产的重资产属性及规模化的布局要求,意味着单纯依靠企业自有资金难以进行迅速的扩张。而物流地产基金不仅为这些企业提供了物流地产运营的新思路,也为那些追求相对长期、稳定、高回报的投资人提供了投资物流地产行业的渠道。可以预见,物流地产基金还将有更广泛和深入的发展。

[罗戈导读]物流地产的重资产属性及规模化的布局要求,意味着单纯依靠企业自有资金难以进行迅速的扩张。而物流地产基金不仅为这些企业提供了物流地产运营的新思路,也为那些追求相对长期、稳定、高回报的投资人提供了投资物流地产行业的渠道。可以预见,物流地产基金还将有更广泛和深入的发展。

物流地产基金正逐渐凸显为地产行业重要的细分领域。近年来,众多传统地产行业、物流行业和新兴电子商务领域的企业开始纷纷布局物流地产,物流地产基金也受到了越来越多的关注。以地产行业头部企业万科集团为例,万科作为领投方参与了在新加坡上市的亚洲最大物流地产商普洛斯(Global Logistic Properties, GLP)的私有化,又于2017年10月宣布设立专业的物流地产基金。

本文基于我们操作的物流地产基金设立项目的实务经验,对物流地产基金的基本特点进行简要介绍,就物流地产基金的运作模式予以说明,并具体分析物流地产基金募集设立中的特殊问题,供业内人士卓参。

物流地产基金的基本特点

物流地产基金系以物流地产为投资对象的投资基金。而物流地产则是以企业物流需求为导向开发的物流设施的不动产载体,属于工业地产的一种,在普通地产服务的基础上,融入物流服务。

一般而言,物流地产可能包括物流园区、物流仓库等设施。因此,不同于一般酒店、写字楼等商业地产的独立性,只要单体项目位置佳、资产管理优质就有提升租金的很大空间、就可能取得理想的投资回报,物流地产的投资往往需要以点连线带面,形成整体化布局,才能实现规模效应,有效提升物流效率,从而提高收益回报。根据普洛斯官网显示,截至2018年8月,其在中国39个主要城市投资、建设并管理着280个物流园、工业园及科创园,物业总面积为2,870万平方米。

由于物流地产基金规模庞大,物流地产体系布局时间较久。对于物流地产的投资人而言,没有可预期的稳定资金来源,难以进行大规模投资布局,因此往往需要提前开始募资,并根据募资情况调整投资布局。且由于物流地产基金往往规模庞大,很难在短期内迅速完成投资。

物流地产之所以逐渐受到重视,主要还是由于其投资回报逐渐优于一般商业地产。根据中国产业调研网发布的《中国物流地产行业现状分析与发展前景研究报告(2018年版)》,在过去若干年中,北京和上海的高档住宅投资回报率分别为2.6%和3.0%;购物中心的投资回报率分别为5.0%和4.5%;写字楼的投资回报率分别为4.8%和4.5%;而物流设施的投资回报率则分别为6.5%和6.7%,其中优质物流设施达到8%以上。物流地产在我国的迅速发展,得益于我国电子商务的崛起。电子商务的发展离不开高效便捷的物流体系,因此,除了传统的地产企业、物流企业,近年来中国的大型电子商务企业也纷纷加入了物流地产基金的角逐。

物流地产基金的运作模式

参考基金参与物流地产运作的各种模式,我们注意到目前市场上一种比较成熟的模式是,基金设立主导方既从事物流仓储设施的开发,又从事物流仓储设施的运营,同时还对物流地产基金进行管理,即能够集物业开发、物业运营及基金管理三种核心功能于一身。相应地,该主导方内部也需要设立不同的职能部门(或相应的集团内事业部)各司其职,以匹配前述不同功能,通常至少包括负责募资、投资的基金管理端和负责物业开发、运营的资产管理端,不同机构视其内部运作方式和组织架构不同作具体设置和调整。以下从各职能分工的角度出发,对物流地产基金的运作模式进行简要说明。

首先,物业开发部门负责根据市场或者特定客户的需求通过公开市场受让土地、开发物流仓储设施。

其次,待项目完工之后,物业开发部门将项目移交给物业运营部门,物业运营部门对项目进行招租及提供其他资产管理服务,当物业的出租率和租金回报率达到一定比例之后,再由基金管理部门安排其管理的物流地产基金收购已经能够稳定运营的成熟物业资产。

再次,物流地产项目被基金收购之后,仍由物业运营部门进行专业管理,提升物流地产的品质,进而提高物流地产基金的投资回报;而通过收购,物业开发部门得以快速回笼资金,将所获得的收购对价继续用于新的物流地产项目的开发,提高资金周转率。

三者相协调,上述运作模式可以使得物流地产的开发、运营和收购形成有机循环,从而得以迅速扩张。

在此种运作模式中,物流地产基金发挥着至关重要的作用。

增加外部资金,转变资产持有模式

物流地产行业是一个典型的重资产行业资金投入大,利润回报低,而通过设立物流地产基金的方式,开发、运营物流地产的企业可以逐渐转变为轻资产企业。根据普洛斯2017年年报,普洛斯在中国、美国、日本、巴西四国共管理了12支物流地产基金,资产管理规模总计达约390亿美元。作为基金的发起方,普洛斯以自有资金在基金中持有一定份额。普洛斯2017年年报显示,普洛斯在所管理的12支基金中,持有份额的比例从10%到50%以上不等,在所有基金中共计持有30.6%的份额。也就是说,较之传统资产持有方式,物流地产基金模式大幅降低了自有资金的需求量。

此外,基金还可以通过一定规模的举债,进一步扩大资金池。据此,通过物流地产基金可以获得数倍于自有资金的外部资金,以相对较少的自有资金管理更大规模的物流地产,从而进行迅速扩张。

降低融资成本,提高资金利用效率

如果没有物流地产基金的介入,物流地产开发、运营企业须自持大部分的物流地产,依靠租金收入回笼资金,资金周转周期较长,并且可能同时承担因债权或其他融资方式所产生的资金成本。此外,由于在先开发的物流地产占用了大量资金,后续扩张的融资成本很可能会上升。而随着物流地产基金的介入,物流地产项目稳定运营之后即可出售给基金,开发成本在2-3年内便可回笼,同时还提前取得收益。迅速回笼的资金又可用于开拓新的市场,资金利用效率大幅提升,从而为物流地产规模的迅速扩张创造了可能性。

增加收入来源,优化企业收益结构

按照一般基金运作的行业惯例,作为物流地产基金的管理人,基金管理部门可以定期收取固定比例的管理费,在收益达到预先设定的标准后还能按一定比例提取超额收益作为业绩报酬,同时其本身作为物流地产基金的投资人也能获得相应的收益分配。较之传统的依靠物业租赁和物业处置取得收入的模式,收益结构更加健康可持续。普洛斯在其2017年报中引用了PERE(Private Equity Real Estate,全球私募房地产投资领域的领先杂志)的排名,作为世界第五大以及亚洲(总部设在亚洲)第一大不动产基金管理人,资产管理业务是普洛斯的重要资金来源,也是其增长的关键驱动力,其2017年度基金管理费收入达1.81亿美元,同比增长21%。

上述物流地产基金的玩法固然优势显著,但对于众多市场参与者而言,要复制此种模式并非易事。物流地产是一项投入巨大、须长期持有的重资产,物业开发、物业运营及基金管理中每一项职能都要求参与者具有雄厚的资本、出色的专业能力和丰富的行业资源。因此,物流地产基金的准入门槛不低。

相较于此种模式,国内更为常见的是各方强强联合,合作各方分别发挥优势,负责物流地产基金运作管理的不同职能,共同运作物流地产基金。合作双方的权利义务安排上需要更为精心的设计,以实现合作各方共赢。

物流地产基金的设立要点

基于物流地产基金的基本特点和运作模式,以下我们就发起设立物流地产基金的关键点进行简要介绍。

1. 参与主体

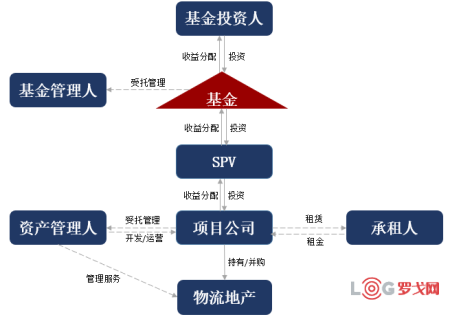

从法律关系角度,一支典型的物流地产基金的架构可以抽象如下:

如图所示,基金架构中的不同主体分别承担了物流地产基金运作的不同职能,扮演着不同的角色。在部分物流地产基金中,一些参与方所扮演的角色可能发生重合。例如,物流地产基金的产业方发起人可能会与资产管理方发起人合资成立基金管理人,且通常会以自有资金投资于该物流地产基金,成为该基金的投资人;同时,其可能会参股该基金所投资的物流地产项目公司,成为项目公司所持有物业的开发商,或受项目公司的委托对该等物业进行运营管理;其还可能将该等物业直接租赁给其关联方或产业链上下游的合作方。因此,在起草基金文件或相关交易文件时,需要事先明确各方分别扮演哪一种或哪几种角色,才能作出符合各方多种利益诉求的安排。

2. 投资方式

在物流地产基金实践中,出于风险隔离、财务管理和资产处置便利性的考虑,通常会就单个物流地产项目设立独立的项目公司,由项目公司持有相关物业,物流地产基金通过直接或间接参股或控股项目公司的方式投资于物流地产(视项目或基金投资者的具体情况,可能会在项目公司或其上层搭建特殊投资架构)。也因此,此类物流地产基金通常在中国证券投资基金业协会备案为“私募股权投资基金”,而非“其他私募投资基金”。

通过此种方式,物流地产基金所投资的不同资产可以分别独立运作,每个项目公司都可以以其自身名义而非物流地产基金的名义进行举债或者以其资产进行抵押贷款,减少因单一项目亏损而影响其他项目的风险。当然,在物流地产基金层面利用杠杆时,需要将《关于规范金融机构资产管理业务的指导意见》中关于分级私募产品总资产不得超过产品净资产140%、其他私募产品总资产不得超过产品净资产200%的限制考虑在内。而在物流地产基金存续期限届满时,也可以通过处置项目公司股权而非直接处置所持有物业的方式来完成退出,前者在实操中更为便捷。

3. 投资地域

物流地产的投资有极强的地域性。目前,国内物流地产的开发以高标准仓储设施为主,基于物流地产的不动产属性及此类投资的规模,物流地产基金对投资地域的经济发展水平、消费水平等方面的要求较高,而对投资地域的选择也是物流地产基金成功的重要因素。就现阶段而言,物流地产基金的主要投资地域还是集中在三大都市圈,包括长三角地区(以上海为中心,及其周边的昆山、苏州、无锡、太仓、常熟、南京、嘉兴、杭州等地)、珠三角地区(以广州、深圳为中心,及其周边的东莞、惠州、佛山等地)以及环渤海地区(以北京、天津为中心,及其周边的廊坊、保定、青岛、济南、大连等地)。当然,包括重庆、成都等西部城市由于得天独厚的地理枢纽位置,也收到众多投资人的追捧和青睐。

4. 投资策略

对物流地产基金而言,从事新建物流仓储项目开发和建设,还是间接并购存量仓储物流设施,收益和风险各有不同,取决于不同物流地产基金的投资策略。物流地产作为工业地产的重要分支,深受土地市场波动的影响。通过“招拍挂”程序受让土地使用权用于开发和建设,意味着国家的土地供应政策、土地价格等因素直接影响到物流地产基金的投资。此外,直接开发物流地产用时较长,往往意味着短期内难以获得资金回流,且很难预判开发完成后的物流地产运营情况。因此,一般来说,投资于一级土地市场的风险要大于收购二手物流地产项目。当然,相较于改造收购物业,自行开发物业可以在最大程度上贴近投资方、使用方对物流地产的各方面要求,从而提升该等物业的使用效率和使用体验。

5. 存续期限

不同于一般基金,物流地产基金可能并不对投资期、退出期进行严格区分。如前所述,物流地产基金比较注重长期、稳定的回报,国际上物流地产基金的投资方多为主权基金、养老金、教会基金等,国内也经常会有险资或具有国资背景等比较追求稳定收益的投资方参与物流地产基金。相较于投资项目迅速变现退出,该等投资方可能更青睐于这些投资项目所产生的稳定的现金流及由此带来的可预期的稳定收益。因此,对物流地产基金而言,更需要关注的可能是基金是否可以延期、基金延期所应满足的条件,以及在基金不延期的情况下,基金所持有的物流地产的处置方式等。

结语

随着电子商务企业对自身物流体系建设的愈加重视,以及传统物流企业及房地产企业对规模扩张和业务多样化需求的增长,行业巨头们开始纷纷布局物流地产。物流地产的重资产属性及规模化的布局要求,意味着单纯依靠企业自有资金难以进行迅速的扩张。而物流地产基金不仅为这些企业提供了物流地产运营的新思路,也为那些追求相对长期、稳定、高回报的投资人提供了投资物流地产行业的渠道。可以预见,物流地产基金还将有更广泛和深入的发展。

首发 | 富勒科技完成3亿元融资,经纬领投,高成和高瓴跟投

11180 阅读

苹果社招运营与供应链类岗位

4528 阅读

中国兵工物资集团有限公司2025届校园招聘供应链管理、仓储管理等岗位

3828 阅读近1500人!中远海运24-25届全球招聘启动

3629 阅读中国物流集团社招仓库管理员-泰州;财务出纳专员-常州;人力资源管理-北京市-丰台区

3492 阅读宁德时代社招物流工程师-YBSJ;高级物流工程师-进出口;海外物流规划工程师;物流规划工程师;机械工程师(物流)

3462 阅读TCL实业2025届全球校园招聘供应链管培生等岗位,截止11月30日。

3064 阅读招贤纳新丨美通招聘这些岗位人才

3017 阅读贝泰妮集团2025届校园招聘供应链岗位等,截止11.30

3009 阅读汤臣倍健供应链中心2025届校园招聘

2886 阅读

粤公网安备 44030402005698号