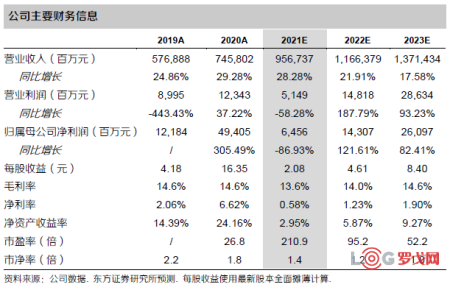

FY3Q2021,公司实现营收2187亿元(yoy+25.5%),归母净利润-28.1亿元(去年同期75.6亿元),经调整归母净利润50.5亿元(yoy-9.2%)

营收稳健增长,平台业务表现超预期。虽三季度宏观消费环境承压,但本季度公司实现营收2187亿元(yoy+25.5%),超我们预期的2136亿元。商品收入1860亿元(yoy+22.9%):其中带电产品收入1109亿元(yoy+18.8%),日用百货收入751亿元(yoy+29.4%),超我们预期的734亿元,公司自营品类扩张战略持续推进,从低频高客单类目向高频低客单类目渗透。平台及服务收入327亿元(yoy+43.3%):其中平台及广告服务收入168亿元(yoy+35.2%),超我们预期的160亿元,Q3京东主站第三方商家成功入驻数量为上半年总和的3倍,平台生态持续改善。物流及其他服务实现收入159亿元(yoy+53.1%),超过我们预期的141亿元,外部客户收入占比持续超过50%,并在本季度再创新高。

用户规模与活跃度同步提升。3Q21年化活跃买家数达到5.52亿(yoy+25.0%),环比新增2030万(同期阿里增3500万),下沉市场贡献大部分增量。用户活跃度方面也有提升,9月移动端DAU同比增长超30%,Q3订单量同比增长40%,人均下单频次增加23%。

盈利能力整体向好,零售、物流、新业务三大部门利润率水平理想。3Q履约费用142.8亿元,费用率6.5%(yoy-0.1pct),规模效益与管理提效进一步显现。3Q京东零售营业利润率4.0%(yoy-0.2pct),京东物流营业利润-7.3亿元(去年同期0.8亿元),亏损率较上半年显著降低。新业务营业利润-20.7亿元(去年同期-12.0亿元),亏损率较上两个季度显著降低。

基于公司品类扩张策略成效逐步显现以及平台生态中多项业务的成长,我们上调对公司FY2021-2023收入预测为9567/11664/13714亿元(原为9411/11331/13381),经调整归母净利润为159/227/360亿元(原为127/208/330亿元)。分部估值计算公司市值9949亿元,对应每股价值389.5港元,维持“买入”评级。

风险提示 疫情影响持续,行业竞争加剧,新业务孵化不及预期,行业监管趋严

1、营收持续稳健增长,平台业务表现亮眼

FY3Q2021,公司实现营收2187亿元(yoy+25.5%)(超过我们预期的2136亿元),归母净利润-28.1亿元(去年同期75.6亿元),经调整归母净利润50.5亿元(yoy-9.2%)。单季营收增长继续保持在25%以上,延续2020年以来的发展趋势,与公司指引保持一致。虽然三季度宏观消费环境承压,但是公司业绩表现仍然亮眼。

从结构上看,服务收入表现亮眼,商品收入增长略有放缓。FY3Q2021,公司实现商品销售收入 1860亿元(yoy+22.9%),服务及其他收入327亿元(yoy+43.3%)。商品销售收入增长速度放缓,去年疫情导致的高基数有一定影响。服务收入增速保持较高水平,公司持续投入打造的供应链与服务能力正在不断展现其长期价值。

商品收入方面,品类迁移仍在持续,日百品类增长领先带电品类。FY3Q2021,公司带电产品收入1109亿元(yoy+18.8%),日用百货收入751亿元(yoy+29.4%)(超过我们预期的734亿元),自营品类扩张战略持续推进,从低频高客单类目向高频低客单类目渗透。同时,公司核心类目品类偏必选,受宏观经济波动期间消费力波动的影响较小。

服务收入方面,第三方商户拓展助力物流服务收入维持高增长。FY3Q2021,其中平台及广告服务收入168亿元(yoy+35.2%)(超过我们预期的160亿元),Q3京东主站第三方商家成功入驻数量为上半年总和的3倍,平台生态持续改善。物流及其他服务实现收入159亿元(yoy+53.1%)(超过我们预期的141亿元),京东物流经过多年持续对基础设施的投入,已经具备成熟的对外输出服务的能力,基于对第三方商户的不断拓展,公司物流服务收入仍处于快速增长通道中,外部客户收入占比持续超过50%,并在本季度再创新高。

2、整体盈利向好,三大部门利润率表现理想

履约费用持续下降,整体盈利仍有提升空间。FY3Q2021,公司单季度履约费用142.8亿元,费用率6.5%(yoy-0.1pct),规模效益与管理提效进一步显现。公司单季销售费用77.7亿元,费用率3.6%(yoy+0.5pct),研发费用40.0亿元,费用率1.8%(yoy-0.5pct),管理费用30.5亿元,费用率1.4%(yoy+0.5pct),费用整体可控。

社保退款减少及新业务投入亏损导致本季度盈利下降。FY3Q2021,经调整归母净利润50.5亿元(yoy-9.2%)。3Q京东零售营业利润率4.0%(yoy-0.2pct),京东物流营业利润-7.3亿元(去年同期0.8亿元),亏损率较上半年显著降低。新业务营业利润-20.7亿元(去年同期-12.0亿元),亏损率较上两个季度显著降低。

3、下沉市场获客用户增长,活跃度同步有所提升

用户增长稳定,活跃度同步提升。FY3Q2021,公司年化活跃买家数达到5.52亿(yoy+25.0%),环比高增长2030万(同期阿里增3500万),下沉市场贡献大部分增量。用户活跃度方面也有提升,9月移动端DAU同比增长超30%,Q3订单量同比增长40%,人均下单频次增加23%。

新业务战略转向,聚焦效率提升和用户体验。京东通过京喜事业群继续深耕下沉市场,京喜7月主动战略聚焦10个省份,优化供应链和成本结构,单均履约成本较业务早期下降近50%,用户体验不断改善,赋能团长和小店收入明显提升

盈利预测

基于公司品类扩张策略成效逐步显现以及平台生态中多项业务的成长,调整对公司FY2021-2023收入预测为9567/11664/13714亿元(原为9411/11331/13381),经调整归母净利润为159/227/360亿元(原为127/208/330亿元)。

投资建议

分部估值计算公司市值。根据可比公司,2021E给予京东零售1P业务15XPE估值,京东零售3P业务4XPS估值,调整京东物流由PS估值至最新市值估值。综合计算公司市值9949亿元,对应每股价值389.5港元,维持“买入”评级。

玛氏中国 | 2025年度玛氏宠物华东区域成品仓储运输服务(B2B&D2C)遴选

2447 阅读

白犀牛B轮融资总额近5亿,顺丰三度加注,车规级无人车加速落地!

1037 阅读

海晨股份:半导体高端物流设备打造第二增长曲线,物流机器人开启未来产业征程——大物流时代系列研究(28)

901 阅读年营收超7000亿,利润865亿,中国邮政再登世界邮政第一

769 阅读“倒货”现形!运满满重拳出击,1分钟赚900块的黑心生意没了!

728 阅读全球前20大货运机场排名出炉,中国五大机场上榜

708 阅读阿里推出“饱呗运力”,入局校园即时配送

640 阅读菜鸟牵手健力宝为供应链提速:工厂直达冰箱仅需24小时

463 阅读最新快递业绩:顺丰增速继续领跑,申通再超韵达

428 阅读1400家门店 90%自动化!万纬如何让咖啡巨头效率翻倍?

439 阅读

粤公网安备 44030402005698号

[罗戈导读]品类扩张成效显著,平台生态逐步发力

[罗戈导读]品类扩张成效显著,平台生态逐步发力