[罗戈导读]2023年,摘下口罩的第一年,虽然经济复苏没那么强劲,但快递业务量增速依然实现了稳健增长。据国家邮政局数据,截至6月24日,今年我国快递业务量已达600亿件,比2019年达到600亿件提前了172天,比2022年提前了34天。

[罗戈导读]2023年,摘下口罩的第一年,虽然经济复苏没那么强劲,但快递业务量增速依然实现了稳健增长。据国家邮政局数据,截至6月24日,今年我国快递业务量已达600亿件,比2019年达到600亿件提前了172天,比2022年提前了34天。

2023年,摘下口罩的第一年,虽然经济复苏没那么强劲,但快递业务量增速依然实现了稳健增长。据国家邮政局数据,截至6月24日,今年我国快递业务量已达600亿件,比2019年达到600亿件提前了172天,比2022年提前了34天。

预计1-6月业务量同比增速超17%,预计业务收入同比增速约为11%。

从业务量恢复情况来看,摆脱疫情后快递行业又恢复了欣欣向荣,本应该对未来充满信心的快递加盟商们却显露疲态,观望出逃,不少加盟商已经将网点出让信息挂在网上寻找下家,但是更多的网点仍在观望等待。

加盟商观望心态凸显出网点层面的实际经营情况的逐渐恶化,很多加盟商原本以为疫情结束后,经营情况能好起来,可是今年网点盈利情况并未符合预期,甚至更加恶化。

2021年,在相关部门出台禁止快递行业恶性价格竞争的一纸文书后,派费上调,收件价格回暖,两年时间中,加盟商在疫情之下短暂地休养生息。

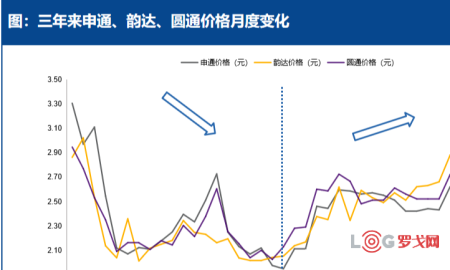

今年以来,消费市场的疲软让上游电商平台的增量空间越来越小,平台不得不加紧对存量进行争夺,电商平台“杀红了眼”,消费降级下,电商都在拼低价,这传导到快递行业的表现是“价格战”的再次卷土重来。根据双壹的价格指数监测,今年以来,电商件收件价格一路走低。

监管部门对行业依旧保持严格监管,严厉打击恶性价格竞争。7月,金华市邮政管理局、义乌市快递行业协会等九部门联合印发《快递行业合规指引》,在第九条“有序竞争”上强调,快递企业不得为排挤竞争对手或独占市场作出低于成本价格提供快递服务的行为。

在严监管下,行业或许能够从恶性竞争中逃脱,但随着今年极兔上市、菜鸟下场,快递行业贴近底价的价格竞争必然会持续很久。而在加盟模式下,加盟商能否在价格竞争中取得优势,一方面取决自身实力,另一方面取决于总部政策,面对价格战加盟商也能够在一定程度上代替总部承担一部分价格导致的直接亏损。

价格战与降派费必然同时出现,今年以来,网点的派费水平几乎已经回落到2019年。

派费下调与业务量的增长或许能够对冲掉对网点整体收入的影响,但不能忽视的是房租、场地、车辆、人工等显性成本的上涨,运营成本的不断攀升,进一步挤压网点的盈利空间。

“我现在就是给快递员打工,今年网点都不怎么赚钱,只能说是维持着。”运营成本是网点支出的刚性成本,成本管理的难度较小。对加盟网点而言,更难管控的是各种隐性成本。

快递行业的高质量发展,总部不仅要在市场份额上竞争,更要在服务品质上竞争,近两年,快递企业纷纷对产品进行差异化升级,通过派前电联、送货上门等服务提升服务质量,总部的既要也要,给加盟网点和业务员都带来了更大的压力。

至今尚在坚持的加盟商,穿越了上一次价格战存活,经营管理能力可以说经历过一次挑战。在高额成本投入下,盈利下滑甚至入不敷出,一些快递加盟商的也产生“躺平”心态,观望旺季的盈利表现,再做抉择。

今年以来价格战的卷土重来也让快递板块的股价受挫,四家A股上市快递公司股价自 2022 年 12 月 30 日至今,除申通快递有小幅度上涨,其他快递股价均有不同程度下跌。

在竞争的新常态下,愈发凸显发展质量的重要性。信心值万金,当从业者失去信心之时,也正是他们选择离开的时刻。

苹果社招运营与供应链类岗位

4353 阅读

华住集团2025届秋季校园招聘供应链管理等岗位

4215 阅读

白象食品2025全球校园招聘供应链类等岗位,截至25年6月1日

3889 阅读顺丰社招运作主管;KA客户经理;SME客户经理;供应链财务岗;网点主管等

3747 阅读淘天物流部社招履约产品、产品经理、商业数据分析

3329 阅读中国物流集团社招仓库管理员-泰州;财务出纳专员-常州;人力资源管理-北京市-丰台区

3226 阅读宁德时代社招物流工程师-YBSJ;高级物流工程师-进出口;海外物流规划工程师;物流规划工程师;机械工程师(物流)

2930 阅读招贤纳新丨美通招聘这些岗位人才

2940 阅读贝泰妮集团2025届校园招聘供应链岗位等,截止11.30

2918 阅读上海医药物流中心有限公司2025校园招聘

2847 阅读

粤公网安备 44030402005698号