[罗戈导读](1)快递板块:民生消费行业,增长空间大且规模化竞争进入后期,头部企业集中趋势加快,首推电商快递龙头韵达股份,进入高质量发展阶段。(2)机场板块:产能投放+空域放开带来一线机场航空利用率提升的新周期,在消费升级推动下体现持续的爆发力,推荐白云机场、上海机场……

[罗戈导读](1)快递板块:民生消费行业,增长空间大且规模化竞争进入后期,头部企业集中趋势加快,首推电商快递龙头韵达股份,进入高质量发展阶段。(2)机场板块:产能投放+空域放开带来一线机场航空利用率提升的新周期,在消费升级推动下体现持续的爆发力,推荐白云机场、上海机场……

投资要点

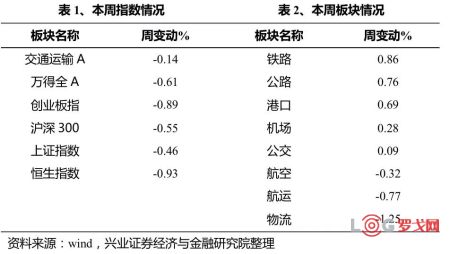

本周行情回溯。本周(11.24-11.30)上证指数跌0.46%,交通运输板块跌0.14%,交运板块跑赢上证指数。个股中,ST安通、*ST欧浦、北部湾港等涨幅较大。

本周要闻。11月25日,唯品会正式宣布与顺丰达成业务合作——唯品会将终止旗下自营快递品骏的快递业务,并委托顺丰提供配送服务。

航运高频数据跟踪。本周干散货BDI收1528点,周涨19%;油运VLCC TD3C-TCE收8.4万美元/天,周跌12%;集运SCFI指数收820点,周涨7.1%。

航空数据跟踪。本周民航需求量增速小幅回落,裸客公里收益连续两周同比回升。本周国内航空运送旅客1030万人,同比上涨4.07%,国际航线运送旅客131万人,同比上涨13%,国内航线平均票价709元,同比下降2.36%,国际航线平均票价1451元,同比下降11.3%。

快递月度数据跟踪。10月行业增长稍放缓,或受阅兵影响:2019年10月全国快递业务量57.57亿件,同比增长22.71% (前10月+25.96%)。异地件业务量46.85亿件,同比增长29.97%(前10月+34.38%)。全国快递行业收入658.0亿元,同比增长23.17% (前10月+24.03%)。全国快递单月平均单价为11.43元,同比增长0.38%(前10月-1.53%)。

重点报告。《白云机场——资产置换增厚利润,底部价值逐步显现》、《国内机场上市企业资产和业务独立性分析》、《国内主要沿海港口整合研究》

本周观点:(1)快递板块:民生消费行业,增长空间大且规模化竞争进入后期,头部企业集中趋势加快,首推电商快递龙头韵达股份,进入高质量发展阶段。(2)机场板块:产能投放+空域放开带来一线机场航空利用率提升的新周期,在消费升级推动下体现持续的爆发力,推荐白云机场、上海机场。(3)航空板块:2020年供需反转概率高,总量控制+结构改善,航空公司的航线结构和盈利能力也有望大幅改善。重点推荐中国国航、吉祥航空、春秋航空、南方航空。(4)公路板块:经济增速下行,高速公路稳健性凸显,业绩成长及确定性角度推荐招商公路及招路转债。(5)航运市场:美国原油出口增长有望带来油运需求增长,IMO“限硫令”执行、美国对伊朗及委内瑞拉等国的制裁、中东局势发展都可能对供给产生冲击,2020-2021年油运市场有望继续向上,并且具备较大的弹性,投资者可以关注招商轮船的中期机会。本周运价结束了连续上涨,高位出现回调,可关注后续运价企稳的位置。

报告正文

本周(11.24-11.30)上证指数跌0.46%,交通运输板块跌0.14%,交运板块跑赢上证指数。个股中,ST安通、*ST欧浦、北部湾港等涨幅较大。

事件:11月25日,唯品会正式宣布与顺丰达成业务合作——唯品会将终止旗下自营快递品骏的快递业务,并委托顺丰提供配送服务。

点评:对于唯品会来说,由于其单量规模偏小(每年约4到5亿单),规模效应较差,因此带来其履约成本高企,超过9%(京东约6%),因此将物流外包对节约成本比较有效。

对于顺丰来说,承接唯品会的业务对于提升特惠件业务量与装载率帮助明显,但我们注意到,仓储部分唯品会仍没有外包给顺丰,说明库存和商品管理对于直营电商的重要性。

顺丰承接唯品会业务,说明其对电商市场的重视,关注2020年其特惠件业务产能投放于需求增长的匹配节奏。

3.1 航运高频数据跟踪

国际油运市场,本周VLCC市场成交依旧较好,运价经历了前两周的快速上涨,短期涨幅较大,并且再次达到上一波景气高点2015年旺季时的高点水平。临近周末,运价结束了连续上涨,高位出现回调,关注后续运价企稳的水平。

国际集装箱市场,传统淡季市场需求低迷,集运公司加大运力控制,供求矛盾有所缓解,本周上海港欧线船舶舱位利用率回升到90%左右,美线稳定在90%以上,集运公司上调运价。

国际干散货运输市场,本周海岬型船市场对12月装期的运力需求强劲,市场阶段性运力短期,运价强劲反弹;巴拿马型船市场,粮食航线运价继续下跌,但受海岬型船运价回升影响,煤炭航线运价回升。

3.2 航空高频数据跟踪

本周民航需求量增速持续回落。本周国内航空运送旅客1030万人,同比上涨4.07%,国际航线运送旅客131万人,同比上涨13%,国内航线平均票价709元,同比下降2.36%,国际航线平均票价1451元,同比下降11.3%。

一类机场国内平均票价913元,同比下降0.99%,国内平均客座率83.7%,同比下降1.02pts;二类机场国内平均票价为575元,同比上涨2.34%,国内平均客座率为86.3%,同比上涨1.53pts;其他机场国内平均票价为487元,同比上涨4.89%,国内平均客座率为85.8%,同比上涨1.93pts。

10月受国庆等影响,供需增速整体回落。2019年10月行业内6家上市公司客运运力合计增长6.3%,其中国内航线运力增长6.6%,国际航线增长6.6%,地区航线下滑7.2%。10月6家公司旅客周转量合计增长6.3%,其中国内增长6.2%,国际增长8.2%,地区航线下滑16.2%。10月6家上市公司平均客座率为82.5%,同比基本持平,其中国内航线平均客座率85.1%,同比下滑0.3pts,国际航线平均客座率77.8%,同比提升1.2pts。受去年7月泰国沉船事件影响,国际航线客座率基数整体偏低,同时今年国际出行需求相对强劲,客座率提升幅度较大。地区线客座率下滑8.1%至70.1%。

3.3 快递行业月度数据跟踪

10月行业增长稍放缓,或受阅兵影响:2019年10月全国快递业务量57.57亿件,同比增长22.71% (前10月+25.96%)。异地件业务量46.85亿件,同比增长29.97%(前10月+34.38%)。全国快递行业收入658.0亿元,同比增长23.17% (前10月+24.03%)。全国快递单月平均单价为11.43元,同比增长0.38%(前10月-1.53%)。

上市快递企业集中度继续提升:2019年10月快递服务品牌集中度指数CR8为82.0,同比提升0.7。前10月,申通业务量增速超行业22个百分点,韵达超行业18个百分点,圆通超行业12个百分点,顺丰超行业-7个百分点。

通达系均有降速:10月业务量方面,韵达完成8.65亿件,同比增30.27%,环比减2.48%(前10月+43.69%);申通完成7.02亿件,同比增37.38%,环比减3.17% (前10月+47.79%);圆通完成8.61亿件,同比增36.88%,环比增6.17% (前10月+38.31%);顺丰完成4.38亿件,同比增45.51%,环比减3.52% (前10月+18.88%),顺丰得益于特惠件高增长,增速继续反弹;圆通得益于上半年积极提升服务品质,增速回升明显;申通阿里入股后持续高增长;韵达则继续保持价格稳、份额提升的态势。10月单票收入方面,韵达单票收入3.24元,同比增91.72%,环比增3.51%(前10月+91.78%),估计同口径降幅2%;申通单票收入2.82元,同比减13.23%,环比增0.00% (前10月-7.00%);圆通单票收入2.79元,同比减15.20%,环比增2.20%(前10月-13.11%),估计口径调整仍有部分影响;顺丰单票收入20.51元,同比减15.42%,环比减5.79% (前10月-1.90%)。行业进入旺季,龙头公司控量保利的态度明显。

数据简评:近几个月数据显示行业竞争仍激烈。但义乌价格战被叫停证明行业价格战是可控的。双十一情况证明电商需求仍然强劲,快递行业增长空间大。月度数据显示行业继续沿着集中度提升、龙头份额优势扩大的路径发展,规模化竞争进入后期,头部企业集中趋势加快,首推电商快递龙头韵达股份;关注顺丰特惠业务高增长势头及成本控制成果;关注圆通速递、申通快递的份额回升动力。关注各企业在旺季对产能、利润、增长的平衡策略。

《白云机场——资产置换增厚利润,底部价值逐步显现》

集团与上市公司进行资产置换:机场集团以所持有的航合公司100%的股权以及铂尔曼酒店、澳斯特酒店相应的经营性资产及负债与上市公司所持有的物流公司(此前由上市公司持股100%)51%的股权进行资产置换,差额部分以现金补足;同时,机场集团不再享有15%的旅客服务费分成;上市公司将按物流公司年营业收入的4%向物流公司收取经营权使用费。

本次交易有望增厚上市公司业绩、增强航空主业资产完整性。根据公告披露,本次交易后上市公司2018年备考净利润增加5395万元,增长4.64%;本次交易后完成,机场集团不再享有旅客服务费分成,航空主业资产完整性增强,直接减少2笔关联交易支出:向集团支付的旅客服务费分成以及向集团全资子公司航合公司支付的关联水电费。

投资策略:免税销售额有望持续超预期,在当前位置中长期持有胜率较大。1)白云机场新近跻身国内三大国际枢纽机场,核心腹地粤港澳地区的经济增长保证需求端高质量增长;2)伴随产能扩张与航线结构优化,最重要短板免税业务迎来中期拐点;3)伴随运营能力优化,成本端改善空间巨大;4)产能利用率的持续提升(18年处于低位)和非航业务逐步壮大是未来roe提升的核心驱动力。5)此前预计白云机场19-21年eps分别为0.39、0.55、0.70元,对应2019年11月28日股价PE分别为44X、31X、25X,假设19年完成资产置换,考虑增厚后,预计19-21年eps为0.39、0.58、0.73元,对应2019年11月28日股价PE分别为44X、30X、24X,维持“审慎增持”评级。

《国内机场上市企业资产和业务独立性分析》

从资产-业务角度,分析机场盈利的影响因素。近年来,随着出境游和免税业务的蓬勃发展,枢纽机场盈利能力大幅提升,但与此同时,关联交易对上市机场盈利的影响也更受关注。由于国内机场均是由母公司剥离部分资产上市,加上土地使用权问题,上市公司在业务分割(部分高毛利业务流向集团或者上市公司未能及时剥离低毛利业务)、关联交易(关联交易在成本中占比高)上都与母公司存在千丝万缕的联系,本文试图从资产-业务的线索出发,厘清机场盈利的影响因素。

上市公司的土地资产对集团依赖程度较高。从国内上市公司的情况来看,航站楼及跑道等建筑设施多为上市公司自有,但涉及土地资产时,则对集团等依赖程度较高。由于机场土地多为划拨地,变更土地使用权难度大、成本高,因此,实践中较少采用资产注入的方式解决土地资产问题。上市公司向集团支付租金租赁资产是另一种常见的做法,这种方式的优点在于可以减轻上市的短期资金压力,同时也可规避部分税费支出。但由于机场占地面积较大、股份公司向集团等租赁资产和土地规模较大,关联承租费用已经成为了上市公司成本中的重要组成部分,2018年上海机场场地和资产关联租赁费用已经在营业总成本中占比超过15%,白云机场、深圳机场和首都机场关联承租费用占比大致在5%左右。

业务结构和经营模式对机场盈利的影响越来越突出。国内机场由于资产分散和民航出于安全、公平竞争等的施加限制,以及业务分割时特定的历史环境,经营业务尤其是非航业务的独立性也受到了一定影响。上海机场业务结构相对清晰,上市公司参与低毛利业务较少,同时通过特许经营模式在商业尤其高毛利的免税业务上优势突出。白云机场T2航站楼投产前,免税采用“自营+特许中免经营”模式,运营专业性和积极性受限,免税客单价大幅其他枢纽机场。与此同时,白云机场体内虽然包含了大量其他非航收入,但其低毛利特征影响公司整理利润率。首都机场收入结构清晰,但在运营中采用委托经营或成本外包的模式,导致其关联交易成本占比远高于行业平均,也影响了利润率。

资产独立性难以彻底解决,关注关联交易约束机制和专业化运营能力。随着经济增长、土地资源的增值和新建工程中各项成本的快速提升,在土地政策不发生大幅变动的前提下,机场要增强资产尤其是土地资产的完整性的成本和难度都将与日剧增。在当前时点,从提高机场盈利和保障股东利益的角度出发,一方面机场需丰富业务和资产的运营模式,通过专业化运营降低成本、提高盈利能力,另一方面,由于机场运营的特点导致其资产完整性天然较弱,需对关联交易做出更加严格的限制。但是,从发展的角度来看,随着非航业务尤其是免税业务在机场收入和利润中占比的提升,机场业务选择和经营模式的重要性日益凸显,通过发展壮大非航业务规模、提升盈利能力也将降低关联交易对上市公司利润的影响。

《国内主要沿海港口整合研究》

2015年起国内多省开启或者提出港口整合。2015年以前国内仅有个别地区进行过大规模的港口整合,2015年浙江省率先开始省内港口整合,此后江苏省、辽宁省、山东省、福建省、广东省等多地陆续开始或者提出港口整合。我们认为此轮整合可以在一定程度上消除省内港口的激烈竞争,提升港口资源的利用效率,减少港口投资建设的盲目性,有助于港口行业的长期发展。

港口产能过剩、行业增速放缓、债务压力催生港口整合。对于港口的客户来说,邻近的港口在部分情况下是可以相互替代的,由于不同港口隶属于不同的主体,即使是同一省份内不同地区的国有港口之间,也会存在竞争关系。2000年之后伴随着中国外贸的繁荣,国内港口货物吞吐量也持续快速增长,这段时期行业的主要矛盾是产能不足。经过多年的投资建设,港口逐步从产能不足发展到产能过剩,2014年开始中国港口货物吞吐量增速明显放缓,部分港口企业经营开始恶化,债务压力凸显,区域港口之间竞争的矛盾愈加突出,大规模的港口整合也就应运而生。

此轮港口整合的特点是省级层面港口整合。一般是成立省级港口集团,通过省级港口集团逐步整合省内的港口资产。由于各省的港口情况不同,因此具体的整合方式及进度也有所差异。此轮港口整合是浩大的工程,目前仍在进行当中,本报告主要研究过去及此轮已经完成大部分进度的主要沿海港口整合案例。

5.1、本周观点

快递板块:民生消费行业,增长空间大且规模化竞争进入后期,头部企业集中趋势加快,首推电商快递龙头韵达股份(002120)进入高质量发展阶段。(1)中长期来看,拼多多和淘宝仍将保持较快增长,预计快递行业未来几年复合增速仍在20%以上,成长空间依然很大。(2)成本领先是电商快递的决胜因素,2019年半年报,同一口径下,单件总部成本中通、韵达、圆通、百世、申通分别为0.95、1.08、1.13、1.27、1.33元/件,成本是电商快递的核心竞争力和决胜因素,决定企业持续提升份额的能力。(3)上市公司单价与行业背离,且前期排名靠后的公司业务量反弹,以及行业龙头降低派费的传言,证明行业竞争可能进入白热化,后续需要观察激烈竞争是否影响总部利润。但这将进一步加快行业出清并促使龙头集中。(4)首推电商快递龙头韵达股份;关注顺丰特惠业务高增长势头及成本控制成果;关注圆通速递、申通快递的份额回升动力。行业进入旺季,关注各企业产能、利润、增长的平衡策略。

机场板块:产能投放+空域放开带来一线机场航空利用率提升的新周期。重点推荐免税供给持续扩张、卫星厅投产打开利用率提升空间、预期有望探底回升的上海机场;产能利用率和免税双轮驱动持续兑现的白云机场;分流有望低于预期,业绩市值有底线的首都机场。上海机场:短期免税销售增速回落和卫星厅折旧担忧带来估值回落买点显现,未来精品类和国际航线放量有望带来增速回归,继续看好。深圳机场:T3投入已满5年,迎来机场商业的全面重新招标,叠加国内航线起降费的二次提升,预期公司2019-2020年业绩复合增长将达到20%。白云机场:免税销售额有望持续超预期,在当前位置中长期持有胜率较大。1)白云机场新近跻身国内三大国际枢纽机场,核心腹地粤港澳地区的经济增长保证需求端高质量增长;2)伴随产能扩张与航线结构优化,最重要短板免税业务迎来中期拐点;3)伴随运营能力优化,成本端改善空间巨大;4)产能利用率的持续提升(18年处于低位)和非航业务逐步壮大是未来roe提升的核心驱动力。

5.1、本周观点

航空板块:737max供给缺口持续扩大,2020年行业有望迎来供需反转。展望2020年,总量供给依然在紧通道中,737系列供给问题(737max停航以及737NG检修)可能对三大航未来静态运力造成重大影响,2020年行业有望迎来供需反转。极端情况下,如果737MAX复飞后再次停飞,国内737NG强制检修,哪怕是10%的737NG暂时退出市场,那么2020年供给缺口就将高达6-7%。考虑到空客产能在2024年已经全满(已经考虑到新增产能),并且737NG的问题使得波音的处境更加艰难,可能需要绕开737系列重新开放或者改造生产其他系列,全球窄体机运力短缺的时间可能需要5年以上甚至更多。总量控制+结构改善,航空公司的航线结构和盈利能力也有望大幅改善。在时刻和飞机总量控制,但一线时刻占比提升的情况下,一线时刻扩容叠加737max影响,航空公司将运力向一线机场倾斜,1)运力总量减少,总体利用率提升;2)航空公司最大化效益出发,运力精准投放高收益航线,民航溢出旅客回流。供给结构优化带来航空业盈利能力提升。1)票价较低的航司受益最为明显,有持续的行业α。重点推荐纯空客机队、绝对票价最低、管理效率最高的春秋航空;优质时刻持续获取、787运营逐步走出底部、业绩短期弹性最大的吉祥航空;开启大兴+广州双枢纽战略、航线结构大幅改善、单机盈利弹性大的南方航空。2)2020年供需反转概率高,行业有望享受高β。重点推荐首都机场优势地位继续巩固、票价及利用率双升的中国国航;三大航中波音737max最少、受益未来日本航线高弹性的东方航空。

公路板块:经济增速下行,高速公路稳健性凸显,业绩成长及确定性角度推荐招商公路(001965)及招路转债。高速公路板块,经济下行中,稳健性凸显。新版《收费公路管理条例》更加市场化,旨在保护股权投资人和债券投资人利益。从高股息的角度,我们推荐粤高速(000429),目前股息率有望超6%。从业绩稳健成长角度我们推荐招商公路(001965)以及招路转债,公司未来几年业绩将持续保持两位数增长,同时公司顺利发型可转债以及发布了股权激励计划,有助于催化股价。建议希望稳健收益的投资人配置。

铁路行业:铁路改革加速、关注主题性机会,京沪高铁即将上市。中央经济工作会议中重点提到“要加快国资国企改革,积极推进混合所有制改革,加快推动中国铁路总公司股份制改造”。2019年铁路改革有望加速、进入改革深水区。建议关注铁路板块主题性机会。建议密切关注京沪高铁,年底前有望上市。我们预计京沪高铁2019年净利润达到约120亿,过去几年客运量年复合增速高于20%,资产负债不断下降导致财务费用不断减少。京沪高铁是中国高铁最优质资产,上市有望市值超2500亿。同时,可能成为铁路板块其他标的带来股价催化剂。

航运板块:关注油运市场回暖。从历史周期来看,油运行业运价波动剧烈。回顾上一轮周期,OPEC产量增长带来油运需求增长,油价暴跌刺激储油需求,导致部分运力暂时退出市场,尽管名义运力增速回升,2015年运价仍然大幅上升,高度景气,大幅超出市场预期。我们认为2020年油运市场的情况可能会与2015年有类似之处,美国原油出口增长有望带来油运需求增长,而“限硫令”、美国对伊朗及委内瑞拉等国的制裁、中东局势发展都可能对供给产生冲击,2020-2021年油运市场有望继续向上,并且具备较大的弹性。中国从事外贸油运主要有两大油运央企,中远海能和招商轮船,目前中远海能受到美国制裁影响,存在较大不确定性,暂不做推荐,建议投资者可以关注招商轮船的中期机会。本周运价结束了连续上涨,高位出现回调,可关注后续运价企稳的位置。

涨薪密码:物流十大新职业拆解

3685 阅读

杨兴运、祝建辉等大佬能否重塑大零担行业?

1483 阅读

JusLink 成功接入 DeepSeekR1:用 AI 重塑供应链,让管理更智能

1419 阅读京东物流湖南省区大件宅配招商

1394 阅读深度畅想:生成式AI如何终结我们熟知的供应链管理

1223 阅读2025全球十大货运航空公司揭晓,联邦快递、UPS领跑榜单

1230 阅读顺丰REIT上市新进展:获深交所审核通过

1094 阅读日本碳市场立法通过:排放10万吨以上公司强制参与

1073 阅读拼多多,再造东方“造纸术”

1023 阅读市值1093亿港元,这家企业如何靠供应链暴赚35亿?

973 阅读

粤公网安备 44030402005698号