[罗戈导读]近期物流界发生两件事情,首先是菜鸟网络和顺丰数据端口之争,接下来是近期闹的沸沸扬扬的京东拉黑天天、百世事件,天天起诉京东不正当竞争,表面看来无非是平台与平台、平台与快递、快递与快递企业之间的利益纠葛,但从更深层次来讲,是整个市场的矛盾,是传统快递企业面对电商自建物流冲击所表现的“不适应”,是网络型配送模式面对仓配模式的“不适应”。

[罗戈导读]近期物流界发生两件事情,首先是菜鸟网络和顺丰数据端口之争,接下来是近期闹的沸沸扬扬的京东拉黑天天、百世事件,天天起诉京东不正当竞争,表面看来无非是平台与平台、平台与快递、快递与快递企业之间的利益纠葛,但从更深层次来讲,是整个市场的矛盾,是传统快递企业面对电商自建物流冲击所表现的“不适应”,是网络型配送模式面对仓配模式的“不适应”。

作者 | 夏夜鹰&静水流深

来源 | 物流一图

引言

近期物流界发生两件事情,首先是菜鸟网络和顺丰数据端口之争,接下来是近期闹的沸沸扬扬的京东拉黑天天、百世事件,天天起诉京东不正当竞争,表面看来无非是平台与平台、平台与快递、快递与快递企业之间的利益纠葛,但从更深层次来讲,是整个市场的矛盾,是传统快递企业面对电商自建物流冲击所表现的“不适应”,是网络型配送模式面对仓配模式的“不适应”,同时也为快递企业再次敲响警钟,对于快递企业来说“Winter Is Coming”,那么快递企业面临电商自建物流和仓配模式的冲击下如何突围?如何在寒冬活下去?

本期将带领大家深度分析电商进军快递的深层次原因和趋势、京东与菜鸟将对快递企业带来多大的影响。

Ⅰ-电商整合/自建物流的崛起

缘由

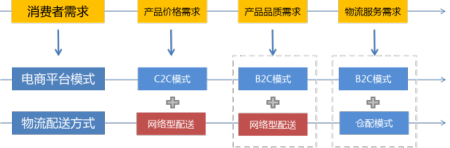

众所周知,一切事物的发生都是有其深层次的原因的,如今电商自建/整合物流的崛起、电商件传统网络型配送模式(收件→转运→转运→派件)向仓配模式(前置仓→派件)的转型已成大势所趋,而背后主要原因是电商平台虽然逐步从C2C向B2C转型,满足消费者价格需求向产品品质需求转型后,消费者又开始对物流体验(无论质量还是时效)都提出了更高的要求,而电商自建/整合物流的仓配模式可充分满足消费者对物流服务的新需求,在这样的背景下,以自建物流为代表的京东、苏宁等一批电商平台能够迅速崛起,同时倒逼阿里组建菜鸟网络向仓配模式转型。

→消费者需求推动平台模式和配送方式的转型:

菜鸟篇

1999年阿里成立,2003年非典的爆发让电商行业迎来春天,淘宝电商平台营运而生。随后京东、苏宁等电商平台开始酝酿并诞生,08年以后随着消费者对商品品质的逐步重视,电商平台开始从C2C转型B2C,阿里天猫虽从商流层面进行了改变,却忽略了物流的建设,依然延续淘宝C2C的通达系网络配送方式。

就在2007年,以自建仓配体系的京东、苏宁、1号店、国美等平台借助仓配模式带来的较高物流体验,迅速蚕食阿里平台的市场份额,阿里不得不考虑提升物流服务水平。

基于时间成本和阿里互联网平台基因的考虑,最终选择了平台整合改造的道路,并从2013年5月成立菜鸟网络,经过4年多的发展,经历布局期的整合仓干配,到成长期的系统优化和大件仓配,到现在的加速期推出高时效产品,目前已可实现254个城市当日达。

而这与其仓配能力的提升息息相关,从16年日均票数来看,阿里平台使用仓配模式的票件量已与京东相当。

→菜鸟网络发展史:

→阿里平台16年仓配模式票数已与京东相当(数据来源公司年报):

京东篇

而倒逼阿里建立菜鸟网络的京东,从2007年自建物流发展至今,已有10年的历史,形成了庞大的仓配网络,目前2小时时间段“京准达”服务已覆盖246个城市,1小时“京准达”覆盖30个城市,半小时“京准达”拓展至7个城市。

→京东物流发展历程:

趋势

总的来说,2007年以后随着市场从C2C向B2C的转型,电商平台商品质量得到了质的飞跃,但B2C网购交易市场规模在飞速发展的同时,网购用户增速却在急剧下降,电商平台从价格战开拓用户增量转战用服务保证用户存量,而物流服务无疑是保证存量的关键一环,电商自建(整合)物流相对传统C2C模式的网络传统快递,可控度更高,质量更好,配送更快,能充分满足电商平台和消费者电商件的物流需求!

→B2C份额持续增加,产品从价格导向向质量导向迈进(数据来源艾瑞咨询):

→网络零售交易规模高速增长,但用户规模增速持续下滑,电商平台进入激发客户增量向保证客户存量转型,而保证存量的核心是物流配送服务。(数据来源中国电子商务研究中心):

Ⅱ-电商自建物流的能力

那么电商自建物流相比传统物流,到底有什么过人的能力?从数据上看,无论投递质量还是寄送时效,电商自建物流无疑是完爆传统网络型快递企业配送,而这主要是两者模式的不同引起。

申诉率

首先从配送质量来看,即邮政局公布的申诉率数据看,近半年京东和苏宁电商自建物流有明显的优势,百万件有效申诉件数在1以内,近乎完美,就算快递业界标杆的顺丰都要望其项背:

→从申诉率来看,电商自建物流优势明显(数据来源国家邮政局):

虽然通达系申诉率高于京东和苏宁的自建物流,但从13年至今的4年时间,已出现明显的下降,13年5月进入菜鸟网络后申诉率同比水平急剧下降,从之前的十几二十下降到目前的各位数,申通申诉率虽然仍在10以上,但相比13年也下降了一倍,这与菜鸟网络管控快递企业不无关系,与仓配模式的渗透不无关系:

→传统快递申诉率变化情况(数据来源国家邮政局):

时效性

另外从时效性来看,传统网络快递直配效率低,异地平均需3天以上,同城可达到一天左右,而电商物流当日达已成标配,正在向小时为单位发展,并开始由“快”向“准”迈进。

例如京东“京准达”时间越来越准,预约送达时间由2小时缩短至1小时,并已向半小时迈进。目前“京准达”服务已覆盖246个城市,占到全国城市数的近75%,成为继“211限时达”(当日达)后城市电商消费的标配,其中1小时精准配送服务覆盖超过30个城市,30分钟精准送达城市拓展至7个。

→中消协对传统快递企业时效调研,以及京东、天猫和苏宁时效产品对比(数据来源中消协调研报告及公司官网):

模式

而电商自建物流相比传统快递企业无论时效还是质量上都处于优势,主要因两种配送模式不同。

电商自建物流以仓配模式进行配送,提前备货将异地件转化成同城件,省去干线环节提升时效,仓储高自动化分拣保证快速出库的同时也保证了分拣破损率较低。

而传统快递企业则是网络配送模式,通过商家→网点→分拨→分拨→网点→客户的环节进行配送,环节多,时效慢,易破损都是个问题。

→仓配模式和网络快递模式的区别:

Ⅲ-快递企业的威胁

快递企业地位

电商平台的发展成就了通达系,反过来也得到通达系快递的支持,两者相辅相成,互相成就,本来双方“甜甜蜜蜜",现在却“分道扬镳”。

但从整个电商平台生态圈来看,一开始就注定地位的不对等,物流只是电商平台的一部分。而对于电商平台双寡头的阿里和京东,随着阿里B2C份额的不断增加,以及京东自营份额的回升,电商平台将通过提升仓配模式占比来提升时效和质量,阿里对其快递末端配送要求越来越高、京东用自建物流(仓配模式)换血第三方快递也是大势所趋。

说到底对于电商平台而言,物流只是一个环节,快递企业更像物流服务供应商,那么菜鸟强管控快递企业,京东用自己物流不用第三方,看起来合情合理,一切都是因为地位的不对等,一个甲方对多个乙方的关系。

而对于通达系而言70%的单量都来自电商件,而绝大多数来自阿里,还有一部分来自京东等其他电商平台,也就是对于快递企业来说,你有没有的吃,得看电商平台给不给。

→电商平台格局,阿里系、京东独大(来源艾瑞咨询):

→阿里系天猫份额不断提升,京东自营开始回升,电商平台仓配模式将逐渐渗透网络配送模式(数据来源公司年报):

→第三方快递仅为平台方物流环节:

阿里的威胁

从阿里16年日均单量来看,目前网络配送仍占主流(达93.7%),但从近三年阿里平台仓配模式占比来看,仓配模式占比越来越高,随着这种趋势的加速),未来快递企业的中转环节很可能被干掉:

→16年日均件量,主要还是又网络配送模式进行配送,这也是阿里平台时效不如京东的主要原因(数据来源公司年报):

阿里仓配模式占比不断提升,预测随着阿里对时效的加速和仓配的投入,该占比将越来越高,占比增速也将提升,17年是菜鸟平台时效加速年,预计仓配模式占比已大幅提升:

→阿里平台仓配方式占比不断提升(数据来源公司年报):

另外,需要注意的是,菜鸟初创股份分布中,物流地产相关企业占比大(如复兴。富春均有物流地产背景,银泰以商业地产为主),这也侧面反映,所谓快递整合和菜鸟联盟只是暂时的,阿里想在物流服务上赶超京东,自建仓储并提升仓配占比是必须的。

从亚马逊的发展就可以看出,未来菜鸟联盟中的快递企业成为阿里平台末端配送是大势所趋,更为恐怖的是,末端配送不一定要交给全网型快递公司去配送,交给落地配就可以。

→菜鸟网络初创时股份分布,物流地产相关企业占比大(数据来源公司财报):

→相继入资仓储企业提升仓配能力,已通过复兴拿地2万亩,计划投资建设1300万平米仓储:

京东的威胁

而从京东16年日均单量来看,与阿里平台相反,仓配模式占比高达70.2%,这也不难理解为什么京东快递又准又快,因为仓配模式是提前备货,将异地配送转化成同城。

而从近三年京东仓配模式和网络配送模式占比看,14-15年基本不变,16年网络配送占比突然增加,当然,这并不是因为仓配模式向网络模式配送转移,而是京东15年后的战略计划引进大量第三方商家(如服装类、化妆品等),丰富自身品类与阿里平台抗争。

而在京东物流没有完全开放之前,并且第三方商家基于成本考虑,多使用第三方快递公司完成配送任务,而今年京东物流的开放和对第三方商家仓配服务的折扣,必将对进入平台内部第三方商家配送方式进行渗透,用京东快递取代第三方配送,提高商家快递服务质量的同时,并为京东物流带来流量,真是有一种瓮中捉鳖的感觉。

→16年日均件量,主要还是由仓配模式进行配送,占比70.2%,其中主要是京东自营。而网络配送模式主要是第三方卖家使用(数据来源公司年报):

→16年网络配送模式占比提升,主要因京东引入大量第三方商家,而这些商家大多使用网络快递企业进行配送(数据来源公司年报):

→京东在13年以后,通过引进大量服装、化妆品等第三方卖家,补全自身产品品类单一(以3C为主)的弊端(数据来源公司年报):

从京东第三方卖家采用配送模式占比来看,近三年保持平稳,约有3成三方卖家选择京东仓配模式,另外7成仍使用网络型配送模式的快递企业,和整个京东平台的配送模式占比正好相反(京东平台仓配与网络配比例正好是7比3),说明三方卖家有足够大的渗透空间,而京东目前“清退”第三方配送来提升第三方卖家仓配模式占比,不仅可以提升快递服务质量,还能提升京东物流流量。

→京东第三方商家目前仍以网络配送为主,仓配模式有较大提升空间(数据来源公司年报):

危机

随着B2C市场份额占比的提升(B2C相比C2C,因规模和对客户体验的重视,更可能采用仓配的模式)、阿里平台天猫GMV占比的提升(天猫入驻商家多为大B端,货源规模大,更适合仓配模式)、以及京东自营(全为京东配送)占比的回升和京东物流对京东平台内第三方卖家标品配送的渗透(商家为提高客户体验和商品曝光率,主动使用京东快递),分给传统网络型配送的单量将越来越少,快递企业逐渐沦为末端一个环节。

对于阿里而言,跑腿工作也分给菜鸟网络系统内的落地配、地方快递甚至新兴跑腿同城配去做,而京东可以交给自己的京东快递进行配送,如果传统快递企业一味依赖阿里和京东等电商平台,份额将越来越少,收入和盈利能力都将进一步下降。

→网络型快递企业电商件仓干配全包的工作,将被电商仓配模式逐步渗透,未来网络型快递沦为电商平台末端的同城配送,而同城配送环节易被取代:

Ⅳ-总结

①随着C2C向B2C转型,消费者对商品品质的要求得到一定的满足,转而对物流配送提出更高要求。

②对于电商件而言,仓配模式有着天然的优势,能充分满足客户需求。从数据看,无论申诉率还是时效,仓配模式都优于传统网络配送模式。

③作为电商巨头的阿里和京东,因掌握货源,相比传统快递企业话语权较大,甲方(电商平台)对乙方(快递企业)一对多导致地位不平等。

④随着菜鸟网络仓储能力投入,和仓配模式占比的提升,未来快递企业或称为其末端配送供应商,阿里甚至会将件量分给菜鸟网络体系内的地方落地配企业。

⑤随着京东物流仓配模式对平台内第三方卖家快递服务商的渗透,未来像拉黑天天、百世快递的事件可能还会发生(目测可能是圆通和申通),从而继续为京东物流腾地方。另外,随着京东物流对平台内渗透的完成,或将进军个商务件和个人件市场。

⑥非标品不一定只适合网络型配送模式,是否入仓,主要取决于商家规模和对消费者体验的重视。而目前大B端趋势正在加强非标品入仓的占比。

总之,无论京东自建物流,还是菜鸟网络,仓配模式的兴起是大势所趋,必将对严重依赖阿里京东的电商平台的快递企业带来冲击,那么传统快递企业未来又该如何突围?从而避免被电商剔除,或沦落末端配送环节?

此文系作者个人观点,不代表物流沙龙立场

END

相关推荐

京东运营体系组织架构曝光,自建物流的秘密都在这里…

31页PPT带你认识快递业的竞争格局和菜鸟的盈利模式

【行业探讨】电商物流模式之争:菜鸟向左,京东向右

来源|

春节也送货?!超20家物流企业春节服务安排出炉!

1539 阅读

2025开年跨境商家利润就被吞掉一大笔,海运费暴涨后又大跌为哪般?

1196 阅读

顺丰133亿件、中通340亿件、圆通266亿件、韵达238亿件、邮政180亿件……全年快递业绩出炉!

1194 阅读中国物流集团2025发展战略发布

1102 阅读解码DHL全球化密码:物流企业出海启示录

986 阅读AI 赋能供应链,从价值创造到未来引领

925 阅读工业工程界的“诺贝尔奖”揭晓,顺丰为2025年唯一中国代表

879 阅读上线首日,京东快递凌晨即送达手机国补第一单!已支持全国所有上线省市!

855 阅读连续2年夺魁!日日顺荣膺LOG供应链物流最具影响力品牌奖

837 阅读今日启动!手机首入“国补”,邮政EMS全链路物流保障

773 阅读

粤公网安备 44030402005698号