2019H1营业收入11.12亿元,同比增长47.24%,归母净利润9428.39万元,同比增长40.8%,扣非净利润9086.74万元,同比增长33.97%。2019Q2营收6.06亿元,同比增长58.57%,归母净利润5203.93万元,同比增长53.83%。

仓储业务高速增长带动营收高增。分业务来看,2019年上半年综合物流营收10.27亿元,化工品交易营收8566.1万元。仓储业务营收2.16亿元,同比增长56.93%,带动营收高速增长。公司毛利率为18.25%,同比下降3.33pct。费用率方面:由于公司营收规模增长,费用率有所下降,其中公司销售费用率为2.18%,较去年同期下降0.69pct。研发费用率和管理费用率为5.36%,与去年同期持平。财务费用率为0.59%,较去年同期下降0.07%,主要系汇兑损益。非经常性损益341.64万元,主要系计入当期损益的政府补助增加带动非经常性损益增长。

募投项目陆续投产,仓储业务保持高增长。仓储业务是公司未来几年发展的抓手,IPO募投项目张家港化工供应链一体化基地于7月18日正式开业,标志着公司仓储运输“七大集群”长江(南京、镇江、张家港、太仓、连云港)的布局基本形成。辽宁鼎铭化工物流基地项目预计下半年投产,随着公司募投项目19年陆续投产,仓储业务有望维持高增长。此外公司契合巴斯夫、陶氏等全球百强化工企业在中国的产能持续扩大所带来的物流需求,已经在上海、张家港、南京、广州、营口、铜川、天津、防城港等地已经或者计划设置仓储基地。

与地方国企合作模式以及外延并购带动公司持续增长。公司是专业的危化品库运营企业,与天津西青合作,标志着地方国企合作的模式已经铺开,有利于公司国内业务的布局。公司今年并购了天津东旭、振义发展填补了品类或区域空白,预计后续会持续并购项目促进公司持续增长。

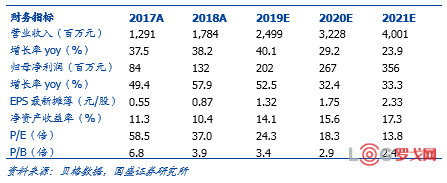

投资策略:我们预测公司2019-2021年净利润为2.02/2.67/3.56亿元,同比增长52.5%/32.4%/33.3%,维持“买入”评级。

风险提示:下游化工行业市场风险、安全经营风险、信息技术系统有关的风险。

_arjoTyNaWwHx.jpg?x-oss-process=image/quality,Q_80)

菜鸟集团国内供应链·人才集结令

3474 阅读

拼多多社招仓储管理岗位,跨境物流商务岗-广州;多多买菜供应链产品,物流时效治理专员,高级物流产品经理,跨境出口集运物流运营-上海

2269 阅读

京东社招中控岗-天津;采控经理-上海;营养保健部海外直采采销-香港;供应链负责人,市场研策岗,解决方案岗,采购支持岗-北京

2292 阅读得物2024届校招供应链管理中心岗位:供应链储备管理岗、包装研发工程师等

2185 阅读海尔智家【青岛】招聘物流规划经理;物流仓竞争力工程师;模具采购经理;循环取货工程师;精益物流工程师;服务口碑工程师

2048 阅读美的招聘大宗配套专员-深圳;物流信息化负责人-荆州;资源配套专员-合肥;采购管理技师-中山;采购工程师-上海、佛山等

1905 阅读芜湖港招聘啦!54人!

1890 阅读顺丰社招陆运运力资源规划专员-深圳;SME客户经理-苏州;运营经理-杭州;M2.1储备网点负责人-武汉;物流运营经理-郑州

1681 阅读顺丰控股:一季度营收653.41亿元 归母净利润19.12亿元 速运、供应链与国际业务板块双双增长“飘红”(附财报下载)

1620 阅读日日顺社招统仓配专员-长春、商丘;营销经理-杭州;物流专员-重庆;仓主管-西安;结算组长-昆明;保税仓总监、产品销售主管-青岛

1520 阅读

粤公网安备 44030402005698号

[罗戈导读]密尔克卫发布2019年半年度报告。

[罗戈导读]密尔克卫发布2019年半年度报告。

_b8tQE9cWYBfC.png?x-oss-process=image/quality,Q_80)