[罗戈导读]10月将至,旺季来临。天猫近期发布了双十一策略,与往年不同的是,今年双十一变成了两次预售,狂欢节变成狂欢季,且补贴力度加大。在这样的背景下,货多运营压力小,市场竞争或将更加激烈。

[罗戈导读]10月将至,旺季来临。天猫近期发布了双十一策略,与往年不同的是,今年双十一变成了两次预售,狂欢节变成狂欢季,且补贴力度加大。在这样的背景下,货多运营压力小,市场竞争或将更加激烈。

10月将至,旺季来临。天猫近期发布了双十一策略,与往年不同的是,今年双十一变成了两次预售,狂欢节变成狂欢季,且补贴力度加大。在这样的背景下,货多运营压力小,市场竞争或将更加激烈。

尤其在顺丰丰网、极兔冲击千万票、京东众邮的加入后的鲶鱼效应。以及本次双十一阿里或将更进一步操盘申通、百世,对市场必然会产生一定影响。

但与此同时,打了一年的通达系,旺季也有涨价诉求,各方力量交织在一起。因此,让今年旺季战场更加扑朔迷离,本期物流一图为你分析不一样的旺季、不一样的双十一!

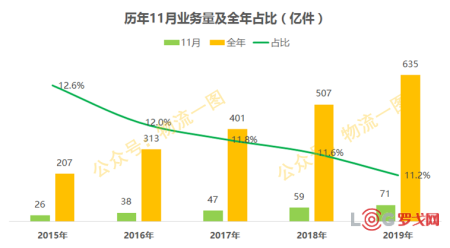

我们知道,历年双十一业务量占全年占比持续走低,意味着各家适应双十一能力越来越容易。且各家节前产能投入也越来越充裕,经验越来越丰富,双十一涨价限收效应减弱,旺季单价翘尾效应消失,单价甚至在去年旺季开始向下。

→历年11月业务量占比在下降:

→通达百历年投入越来越多:

→历年单价翘尾现象消失,并开始向下:

此外,值得注意的是,今年疫情后,我们知道价格降下去容易涨起来难,预计今年双十一趋势也有向下的惯性。

→疫情后价格加速向下,预计双十一也有向下压力:

尤其疫情后平台补贴加大,线上渗透率创新高,快递增速回暖,同样的,今年双十一时间长业务量也会更高。虽然业务量多了,看似运营压力较大,但今年天猫改为两次预售,意味着整个双十一战线拉长,且两次预售可以两次备货,运营压力也同步锐减。

→疫情后平台补贴加大,线上渗透率创新高:

→天猫两次预售,运营压力锐减:

因此,今年双十一和以往不同,持续时间更长,业务量更多,尤其两次预售峰值削平。又因各家产能过剩,填仓需求旺盛,可谓肉多各家胃口大,或将出现抢食。

不过,今年双十一不同的是,玩家更多,根据参战者的不同,可以分为以下三股势力,比以往都要更加复杂:

①新秀玩家:顺丰丰网、极兔、众邮首次参与双十一冲量填仓;

②背靠大树:阿里或将首次双十一操盘申通、百世;

③自强不息:头部快递一年价格战后,旺季有涨价意愿。

当然,选手也都代表着多方利益。如丰网背后的顺丰、与PPD绯闻的极兔,京东背后的众邮,阿里作为大股东的申通和百世,以及通达系自身旺季的涨价诉求。其本质仍是电商平台天猫、京东、拼多多;以及与之对应的物流企业菜鸟、众邮、丰网、极兔、通达系之间的相互博弈。

下面物流一图为你详细解读三股势力的旺季布局:

新秀玩家(丰网+极兔+众邮)

01

①直营顺丰-丰网速运起网在即

据了解顺丰在9月初开启快递加盟网的招商工作,如今内部电商快递项目团队已增至将近50人,并已经开始在华东、华南部分地区试点运行。据悉,特惠专配产品日均已突破700万票,双十一目标更是冲击千万票、本次双十一丰网速运将首次练兵,考验运营能力,外界也给予了极大的关注。

→丰网旺季前起网加盟:

②印尼巨头-极兔速递来势汹汹

作为一家东南亚电商快递巨头,极兔在入局中国快递市场不到半年时间,目前日均已稳定在500万票以上,拥有雄厚的资金实力。在价格上持续低于通达系,而在中转运营端能够平稳度过双十一。

若件量稳定在日均1000万票以上,处于盈亏平衡状态,或许就真的稳了。因此极兔的双十一表现相当关键,总部也相当重视。因此,就在旺季来临之前,极兔总部也对末端能力提出了千票能力,意图不言而喻。

→极兔旺季前紧急资源配置:

③直营京东-众邮快递全面提速。

截止2020年7月底,众邮快递在广东、上海等地铺设网点430余家。三年做到全国覆盖的规划仍在持续推进。据了解目前内部已决定全网提速,在9月初众邮已开启全国招商加盟,背靠商流的众邮(京东平台目前已“封杀”申通、百世、天天等),在本次双十一必将被京东平台扶持上位。

→京东封杀申通通知,提及众邮:

双十一三只鲶鱼首次登场,一出好戏即将上演。

除了顺丰、京东、极兔布局外,作为阿里主场的双十一,阿里必然将在物流上有所建树。与去年不同的是,阿里今年加大了对通达系的控股。2020年4月入股韵达,6月增持百世,9月增持圆通,今年或将行权申通进行控股。

→阿里系对百世、申通加强控制:

值得注意的是6月阿里增持百世后,投票权占比将扩大至46.57%,周韶宁投票权减至45.75%,阿里投票权超过周韶宁。据悉,菜鸟已陆续参与百世的各种事务,今年双十一菜鸟或将更深层次的参与进来。

除此之外,阿里行权申通也指日可待,菜鸟上半年也已经完成了对申通中高层的换血,并对申通的能力建设进行了巨大的投入,想必今年双十一申通一定会肩负重任。

去年99大促天猫导流申通,但由于产能不够运营压力较大。因此,今年以来申通明显在资源投入上加大力度,显然也是为今年旺季做好运力支撑。据悉,申通快递2020年将投入超过13亿元用于场地设备建设和升级。自动化覆盖将近70%,运转产能提升将超过4000万件/天。

在申通快递春季管理者大会上,申通副总裁程伟祥表示,2020年申通将持续加大对场地设备建设和升级的投入,实现自动化覆盖率65%以上,转运产能翻番。

在申通一些列投入背景下,本次旺季如果接住阿里抛来的球,昔日的王者重新复苏,也并非不可能。

我们知道,目前的竞争格局是头部企业带节奏,旺季价格走向与头部企业的价格政策有极大的关系。

旺季来临之前,网传某头部快递企业广州突然发布涨价,通知称中转费将上涨0.5元,超重派费加收0.5元。之后深圳也同样有同行的消息。无论涨价能否顺利,无疑释放出一个信号,即由于多方因素旺季涨价有一定压力,但末端有很强的涨价意愿。

但物流一图认为,涨价通知往往只具备指导意义,实际情况要考虑总部指标、派费、竞争等综合考虑,最重要的是竞争环境。按照以往的经验,如果各家能达成共识,并能遵守涨价承诺,通达普涨也并非没有可能。

综上,丰网、极兔、众邮鲶鱼效应,申通、百世背靠大树,通达头部企业的旺季涨价诉求。各方力量在这个不一样的双十一交织在一起,价格走势需考虑多家企业的市场反应,尤其是主战派和主和派之间的天平往哪边倾斜。

总结:电商促使加速淘汰

伴随着9月以后的旺季的到来,电商巨头们已经开始纷纷部署,2020年天猫双11狂欢节升级为购物狂欢季,9月有“99划算节”、10月有“中秋国庆节”、12月有“双12年终大促”,可谓是月月促销每天优惠。

通达系纷纷发行债券进行融资,谁也不想在这个艰难的2020年掉队,毕竟“掉队”也许就意味着“淘汰”,扛过去就是未来的“王者”。或许并非传闻中的“五进三”,最终也许仅剩“三或二”,你觉得谁最终会留下呢?欢迎留言讨论!

市值1093亿港元,这家企业如何靠供应链暴赚35亿?

2303 阅读

满帮2024年实现营收112.4亿元 同比增长33.2%

2256 阅读

抖音电商GMV剑指4.2万亿 淘天、拼多多、抖音的三强格局稳定么?

1737 阅读山东世纪阳光纸业集团有限公司2025-2026年度物流运输招标公告

1352 阅读德邦股份2024年营收达403.79亿元,与京东资源整合助推收入进一步增长

1125 阅读菜鸟“AI+物流”系统跻身中国AI领域最高奖项,物流行业唯一

1032 阅读欧冶云商签订碳资产服务协议

1014 阅读苹果因手表“碳中和”宣传被起诉

1031 阅读普洛斯宣布完成基金管理平台国际业务货币化交易,聚力蓄势启新程

960 阅读顺丰升级亚洲至美国国际快递电商服务

961 阅读

粤公网安备 44030402005698号