摘要:

一季度业绩表现略超预期

2020年四季度单季营收114.9亿元(+20.5%),扣非归母净利润3.29亿元(+68.6%),由于2019年四季度计提了3.4亿元的商誉减值造成低基数,2020年四季度业绩同比大幅增长。2021年一季度营收89.6亿元(+61.9%),扣非归母净利润3.39亿元(+44.8%),由于20年一季度疫情造成低基数,今年一季度营收和业绩均实现高增长。

快递价格竞争有所缓和,国际和航空业务发力

2020年四季度以来,行业价格战持续,但是今年一季度受益于春节不打烊安排,价格战一定程度上有所缓和,去年四季度和今年一季度单票收快递入分别同比下降21%和13%。通过低价抢量,四季度和一季度快递业务量分别同比实现47%和89%的高增长,2020年市占率达到15.2%,同比提升0.8个百分点。受益于国际疫情和跨境电商,公司2020年国际货代和航空业务收入分别实现27%和380%的增长,对应的归母净利润分别实现800%和200%的增长。我们估计今年一季度国际货代和航空业务也贡献了较可观的利润。未来3年将是公司快速发展国际物流和航空业务的最佳窗口期。

单票快递成本维持较快下降趋势,资本开支维持高位

虽然20年一季度公路免费政策导致运输成本较低,今年一季度公司单票运输成本仍然同比下降约7%;同期公司单票中转操作成本同比下降约19%。受制于价格战,一季度毛利率同比减少2.2个百分点,但是环比增加了1.5个百分点。2020年公司资本开支52亿元,同比增加18.5亿元;2021年一季度资本开支11亿元。

风险提示:行业发生恶性价格战;成本优化低于预期。

投资建议:维持“增持”评级

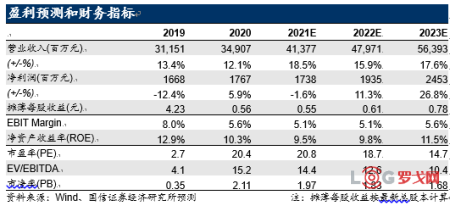

考虑到价格战拖累利润,下调盈利预测,预计21-23年归母净利润17.4/19.4/24.5亿元(21-22年预测值下调幅度分别为10.6%/13.9%);摊薄EPS分别为0.55/0.61/0.78元。我们给予公司21年23倍的目标PE,得到目标价12.7元,维持“增持”评级。

正文:

2021年一季度利润同比大幅增长。2021年一季度单季营收89.8亿元(+61.9%),扣非归母净利润3.39亿元(+44.8%),公司一季度扣非净利同比大幅增长,主要因为2020年一季度国内疫情爆发导致收入和业绩基数低。

一季度毛利率同比下滑,管理费用率优化。由于今年一季度不享受高速公路免费政策,公司单票快递成本降幅有所收窄,而价格端降幅较大,导致公司一季度毛利率同比减少2.2个百分点(环比增加1.5个百分点);一季度管理费用率同比减少1.5个百分点至2.7%;一季度净利润率同比减少0.5个百分点至4.3%。

估值结果。我们采用PE相对估值法进行估值,选取竞争对手韵达股份作为比较公司。在中低端快递市场,龙头竞争激烈,目前圆通的业务规模、成本管控和盈利能力略逊于韵达,但近两年公司经营改善明显,且今年业绩受益于疫情,公司今年净利润有望实现正增长,我们认为圆通的PE目标估值应该略低于韵达的历史平均估值水平(27倍PE),给予23倍目标估值。基于圆通2021年17.4亿元的归母净利润预测值,我们得到公司的合理市值为400亿元,对应的目标价为12.7元。

投资建议:给予“增持”评级。考虑到价格战拖累利润,下调盈利预测,预计21-23年归母净利润17.4/19.4/24.5亿元(21-22年预测值下调幅度分别为10.6%/13.9%);摊薄EPS分别为0.55/0.61/0.78元。我们给予公司21年23倍的目标PE,得到目标价12.7元,维持“增持”评级。

玛氏中国|2025年度皇家宠物沈阳地区仓配一体服务遴选

2204 阅读

营收2844亿元的顺丰,依然很“稳”!

1488 阅读

罗戈研究院长潘永刚获聘成为中物联碳排放管理师职业能力等级认证项目专家

892 阅读百世越南与胡志明工贸厅达成战略合作,助力越南商品加速出海

906 阅读连续2年上榜!本来生活入选2025中国独角兽企业

792 阅读菜鸟推出适用于欧洲快递的自动分拣机,助力快递公司提效30%

765 阅读价格战致现金流枯竭?新能源行业反内卷打响

701 阅读美国加收海运船50万—150万美元特别费用,海运成本要暴涨多少?

690 阅读中国电商巨头京东国家馆与物流服务在柬埔寨上线

662 阅读最快六小时送达!德邦快递刷新服装批发市场履约标准

617 阅读

粤公网安备 44030402005698号

[罗戈导读]圆通盈利改善,国际和航空业务发力。

[罗戈导读]圆通盈利改善,国际和航空业务发力。