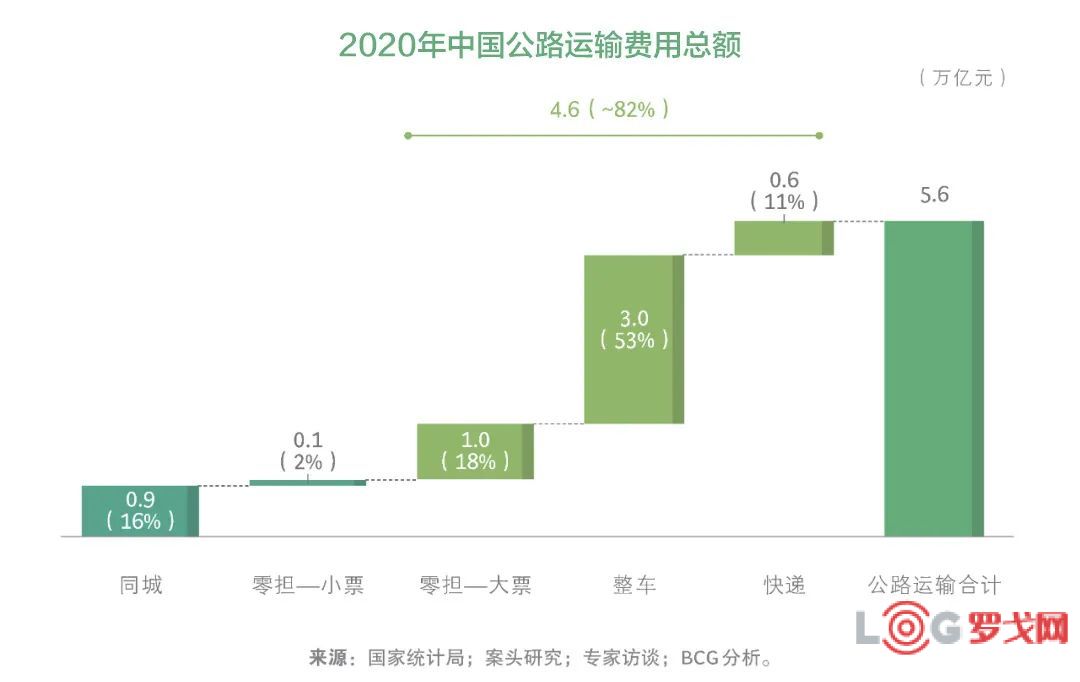

虽然物流整体增速持续走高,但行业也呈现集中度越来越高的局面,一些中小物流企业生存压力较大,缺少资金、技术、场地等资源的加持,一定程度上限制自身发展。如何解决资金问题成为破解中小物流企业生存的关键。

介入网络货运金融业务主要有以下8种类型的机构:网络货运平台作为数据基石和业务起源至关重要。

“网络货运”作为国家力推的“互联网+物流”模式,不仅对推动我国物流行业整合,提升整体运营效率有重大意义,对于物流企业降本增效、改善税收与金融体系同样有重要作用。

深度了解国家的网络货运平台政策可以有效帮助物流企业降低固有成本,实现运营模式“由重转轻”,同时也可以帮助企业规范税收体系与金融体系,让中小物流企业进行融资租赁以及银行贷款时更加简便快捷。

第一种方式是抵押贷款。企业主以个人资产作为抵押,贷款投入到企业的运营中,这是最简单粗暴的借钱方法,也基本是中小型企业最常用的资金渠道,代价就是风险过高。

第二种方式是信用贷款。银行会基于企业基本户里的资金流水量或其他固定资产向企业提供信用贷款额度,但信用贷款的额度往往较低,难以彻底缓解资金紧张局面。

第三种方式是保理方式。明保理额度高、利息低,难度就是需要上游客户参与,不止操作起来难,还有丢失业务的风险。所以实际上用明保理的不多,更多是暗保理的方式,客户是无感知的。第三方金融机构通过企业单个客户的合作情况综合给出额度,也会在第三方做确权,避免贷款方用一个业务多头贷款,但是仅仅是这个作用,风险本身还是规避不了,所以暗保理不止利息高,给的额度也比较低,也不能解决大的生产所需。

问题出在哪?

由于物流企业的社保、税收、资金流量基本都是暗箱。所以导致物流企业的资金运营处在现行金融结构的底层,综合利率在12%以上。

账期问题。供应链各场景账期过长或账期无法整体转包平移,是导致垫资的主要原因。

信用问题。行业标准化程度不够,中小物流企业主体信用不高,导致本应在供应链融资中大显身手的第三方金融难以切入。

时效问题。中小物流企业普遍存在抵质押物有限、数据化程度低、行业利润率低的特点,一旦固定运营成本上升,现金周转有限,很难快速从传统金融机构等渠道活动融资。

涉及网络货运是数字化的体现, 是以供应链视角,整合供应链上的资金流、信息流、物流、商流,将企业看作供应链中的一环,利用链上企业间的紧密联系、真实的交易活动、频繁且相对畅通的信息流动,来衡量评估供应链上大中小微各类企业的实际状况,响应企业的资金需求。可见,网络货运对中小微企业非常友好,能够帮助企业获得传统金融难以提供的贸易融资和流动资金,有效解决中小微企业融资难题,释放中小微企业的创新活力。

网络货运主要金融产品

01

运费保理

运费保理产品是出资方基于无车承运人身份推出的物流运输行业运费垫资业务,即在货主与物流公司的正常运输业务之间,为解决物流公司因上游的账期较长或因扩大经营而产生的资金周转难题,通过与上游货主协调,出资方分别与上游货主和下游物流公司签订背靠背运输合同的方式进行居间垫资,从而将物流公司承担的应收账款及账期转移给出资方,出资方提前将运费支付给物流公司的一种运输转包服务。

运费保理业务实质是出资方借钱给物流公司,因此合作过程中运输风险责任和上游货主付款逾期及不付款后果均由实际承运的物流公司承担。

难点:

1、需要出资方介入运输合约的签订,为保证追索风险可控,审核要求增加,多一个企业承担追索,甲方审批难。

2、资金成本较高、普遍高于12%,运输成本增加。物流企业利润微薄,实施困难。

3、征信和节点取证需介入业务本身,增加了资金方的运营成本。

02

费用垫付

网络货运平台增值服务包括:

为平台企业提供运费垫付、货主授信贷款、过路费垫资、ETC 垫资等;采用分销模式为车辆提供周边加油站加油、汽车修理(轮胎销售)、车辆保险、润滑油等。形成更加便捷的车辆后市场服务,打造多元化盈利模式。

案例:

运输公司 A 得可以在二当家平台在线申请通行费和加油费后

付费产品,二当家平台将运输企业 A 申请信息提交给金润保理,金润保理对这家

企业的经营情况和资信情况进行评估,为运输企业 A 给予每月 100 万的授信额度,并授权运输企业 A 的运输车辆办理 ETC 后付费卡和加油后付费卡。运输企业 A 每月不仅获得 100 万的融资,还可以通过二当家平台查询公司名下每一辆货车通行数据和加油数据,即解决运输企业 A 的资金难题,又降低财务成本,提高管理效率。经过一段时间的数据积累和信用评估,运输公司 A 还可以在线申请运费保理。

03

商用车商用车融资租赁

融资租赁是指出租人根据承租人对租赁物件的特定要求和对供货人的选择,出资向供货人购买租赁物件,并租给承租人使用。承租人则分期向出租人支付租金,在租赁期内租赁物件的所有权属于出租人所有,承租人拥有租赁物件的使用权。租赁期满时,在一般情况下所有权由出租人转移给承租人。

其特点是:租赁物的所有权和使用权相分离,在租赁期间,出租人享有租赁物的所有权,承租人享有租赁物的使用权、收益权等,融资和融物相结合,承租人通过租赁的方式使用租赁物,同时按期支付租金,租金付清后获得租赁物的所有权,可通过融物的方式达到融资的目的。

我国汽车金融行业经历十多年的发展,尽管目前的渗透率为 39% ,但整体仍以面向经销商与消费者个人的贷款业务为主,汽车供应链金融发展相对滞后。随着近年来二手车、新能源汽车、移动出行、汽车电商等新概念的风起云涌,这些被资本追逐的行业热点、市场风口无疑都需要一个金融工具来进行撬动,而融资租赁将成为有力杠杆,发展潜力巨大。

对于网络货运人融资租赁业务而言,潜在问题早已不在于是否需要应用金融科技,而是怎样有效的应用金融科技。技术的应用本是为解决“痛点”,金融科技的健康发展也需要技术回归应用场景,直面现实需求。大数据、区块链、物联网等金融科技的应用让融资租赁的融资、风控、车辆管理更有效率的同时。

网络货运人对于业务的管控越来越强,在特定运单的支撑下,融租租赁有两大利润源:

1、车辆购置税的增值税抵扣,13%左右。

2、对于租赁月付的资金来源把控。

3、对于油卡\ETC的有小金融介入。

04

面向司机的个人信用贷款

面向资信良好的司机提供个人信贷业务,是无需抵押担保的贷款。平台对司机信用的风控逻辑主要是在区块链技术下保证订单数据真实、不可篡改,保证运输数据的真实性,以此作为数字征信。

借款人及 担保措施 |

以网络货运平台上的承运方——运输企业主、司机、车队长、物流/运输企业作为借款主体 原则上网络货运平台需提供不低于10%的保证金 |

金额 |

司机最高30万; |

期限 |

授信额度期限最长 1 年,单笔贷款期限最长不得超过 6 个月 |

利率 |

年化6-8%,除贷款利率外,银行不再收取其他费用 |

用途 |

仅限支付运费等日常经营周转 |

难点:

面向司机的信贷,是C端运营,基于Cdaunt运营业务,只能将重点管控到物流企业或货主单位。

1、取得正式网络货运承运牌照,特定行业的运输资质、核心企业自建物流平台除外。

2、平台的年运费交易规模不低于人民币5亿元

3、优先准入股东为国有企业或上市公司的平台

4、平台投产前需接入平安银行银商结算通:

非物流企业:

1. 央企或外部评级不低于AA的大型国企;

2. 上市企业;

3. 区域知名大中型核心企业;

4. 电子、快消品类等大中型制造企业。

物流企业:

2. 制造业龙头企业控股物流公司;

3. 机场、火车站、港口、码头等重点交通基础设施企业参股设立的物流公司;

4. 区域内排名前五的工业物流公司;

5. 大型国企实控的物流公司。

市值1093亿港元,这家企业如何靠供应链暴赚35亿?

2387 阅读

满帮2024年实现营收112.4亿元 同比增长33.2%

2312 阅读

抖音电商GMV剑指4.2万亿 淘天、拼多多、抖音的三强格局稳定么?

1828 阅读山东世纪阳光纸业集团有限公司2025-2026年度物流运输招标公告

1373 阅读德邦股份2024年营收达403.79亿元,与京东资源整合助推收入进一步增长

1174 阅读菜鸟“AI+物流”系统跻身中国AI领域最高奖项,物流行业唯一

1067 阅读欧冶云商签订碳资产服务协议

1028 阅读普洛斯宣布完成基金管理平台国际业务货币化交易,聚力蓄势启新程

995 阅读藏在26条全国两会提案中的2025物流大机遇:自动驾驶、低空经济、多式联运、灵活就业、农产品物流、低碳……

1052 阅读苹果因手表“碳中和”宣传被起诉

1038 阅读

粤公网安备 44030402005698号

[罗戈导读]整个物流行业的发展,除了货源以外,最重要的是要有资本。

[罗戈导读]整个物流行业的发展,除了货源以外,最重要的是要有资本。