[罗戈导读]未来行业形成一家独大的垄断式平台的可能性极小,可能会形成一批区域性、行业性的头部平台企业。

[罗戈导读]未来行业形成一家独大的垄断式平台的可能性极小,可能会形成一批区域性、行业性的头部平台企业。

未来行业形成一家独大的垄断式平台的可能性极小,可能会形成一批区域性、行业性的头部平台企业。这意味着上市只是一个分水岭,目前网络货运平台上不是最终格局,通过精细化运营后可能会迎来“二次发育”。这会是一场持久战。

网络货运的风刮过,千军万马乘势而上,在一轮头破血流的厮杀中,有的人乘胜追击,有的人落败而逃。

2021年6月,货运数字化成了冲击二级市场的动听故事。

2021年6月,满帮在纽交所敲钟,成为“货运数字化第一股”。这个物流新股横空出世,市值便超过千亿人民币,在物流领域仅次顺丰、京东物流和中通。

满帮创造了网络货运的“高光时刻”,正在排队IPO的福佑、快狗打车、路歌,以及被传准备上市的货拉拉,合力将网络货运的上市潮推到巅峰。

2021年11月12日,路歌向港股提交了申请书,网络货运流血上市迎来了转机。其2020年实现扭亏为盈,净利润达到2610万元,2021年上半年净利润3990万元。路歌表示,盈利能力主要依赖于当地财政局提供的与数字货运业务有关的政府补助。

在这种情况下,数字化的货运平台作为“终极解决方案”应运而生。但作为新生事物,一方面,货运平台能够参与其中的范围有限,不同领域的物流生态截然不同,贸然进场反而可能坏事;另一方面,货运平台就发展程度而言,还处于较为早期的阶段,潜力还未全部发挥出来。

魏菁,公众号:网络货运平台指南网络货运平台角逐:满帮和福佑为代表的货运平台到底有哪些异同?

随着电商的发展以及线上经济的刺激,传统物流急需一次效率革命。

网络货运以互联网切入,最后促使物流由粗放型的运力匹配模式转向供应链一体化服务模式。实际上,网络货运平台的潜在商机并不限定于“中介”,而是通过服务平台连接生态圈里的各环节。

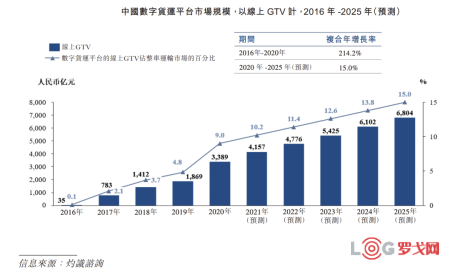

据数据显示,2020年公路货运市场总规模达到6万亿元,其中,数字货运平台的GTV仅占整个公路运输市场的4%。显然,由于数字化渗透不足,网络货运大有可为。

在整车物流领域,满帮与面向大B端服务的福佑和路歌不同,其仅仅将业务围绕车货匹配表面展开,没有深挖供应链需求,主要是挖掘物流核心群体的使用场景,如为托运人和卡车司机提供信贷解决方案,并为保险公司、加油站运营商、汽车制造商等提供其他增值服务。

关注大消费的,公众号:网络货运平台指南网络货运众生相:横向满帮,纵向福佑

浅尝辄止的切入模式可以让企业在市场规模上快速形成效应,在用户数上呈现指数级增长,占领大部分市场份额,制造一个规模化的商业故事。

如,2020年满帮全年GTV达1738亿元,约占中国数字货运平台GTV总量的64%,订单量达7170万单,共计280万卡车司机在平台上完成货运订单,约占中国中重型卡车司机的20%。规模就是显著的商业价值。

然而,这种模式无论从市场竞争还是自身盈利能力来看都特别依赖资本输血,容易造成资金链的断裂,如云鸟科技。

2017年,已经获得2亿多美元融资的云鸟科技正忙于跑马圈地。春风得意之际,创始人韩毅灵光一现,决定蹭一波共享经济的热度,再给流量添一把火。于是,云鸟科技打破轻资产模式,开始自建车队,开展重资产的自营业务。

然而,融资戛然而止,久久没有资金进入,云鸟科技难以喘息。雪上加霜,“ofo倒闭”一事给了作为小黄车车辆调度城运供应商云鸟科技致命一击。

资金链断,美梦破碎,独角兽亡,连锁反应。

相比流量故事,以福佑卡车和路歌为代表的走“质变”路线,深入供应链环节的打法在讲故事方面就略微逊色。

如果说“走量”的网络货运平台烧钱主要为引流,那么“重质”的玩家烧钱主要体现在利润低,成本高。2020年,在毛利率上,满帮为49.01%,快狗打车为36.1%,然而福佑卡车只有3%,路歌毛利为6.5%。福佑卡车和路歌的主要客户为第三方物流企业或者B端企业。

(数据整理:商业数据派)

从数据上可见,福佑卡车和路歌的客户需求较大,客单价高,客户量以及订单量少。满帮具有广大的个人用户和小商户群体基础,在服务上,平台可以点到为止,做“甩手掌柜”。

然而中型和大型B端企业的需求更加精细化,需要更多服务投入,如福佑卡车就覆盖了 “匹配+承运” 的全流程, 推出了经纪人竞价模式,切入交易,完成了信息流、物流、资金流的闭环。福佑卡车KA 托运人业务占公司收入绝大一部分,占比达到 95% 以上。

“抱大腿”的模式可以保证收入,而且在于B端客户形成强信任链后,也可以顺藤摸瓜深度挖掘客户的应用场景和需求,产生更多高净值业务。

值得一题的是路歌建立的司机社区——卡友地带,其带来的充沛流量现阶段为数字货运平台提供了运力支持,未来商业化预期也充满想象空间。截至2021年6月30日,该社区拥有超过250万注册司机用户,月均活跃用户数达到25万。

路歌创始人冯雷曾表示,路歌的经营模式完全不同于滴滴打车,做的是熟人之间的“匹配”,是多次生意而不是“一锤子买卖”,一次性的车货匹配很难形成双方的黏性,无法形成稳定的运力供应链。

司机社区的运营为路歌提供了一个私域流量集中地,通过社交裂变,可以低成本地实现新流量叠加,同时也可以提升司机对于平台的依赖性,提升用户忠诚度。高活跃度的货车司机职业社区可以为其全链路数字货运业务提供战略资源补充。

— 3—

上市的“二次发育”

一众独角兽上市后成为“正规军”,意味着未来也将面临“内忧外患”局面。

作为新生事物,一方面,货运平台能够参与其中的范围有限,不同领域的物流生态截然不同,贸然进场反而可能坏事;另一方面,货运平台就发展程度而言,还处于较为早期的阶段,潜力还未全部发挥出来。

魏菁,公众号:网络货运平台指南网络货运平台有哪些特别之处?满帮和福佑为代表的网络货运平台运营模式到底有哪些区别?

而福佑深入资源背景巨头合作,大客户服务经验丰富。2020年,其拥有约230名KA托运人,基于交易全流程跟踪的特点,福佑卡车可以通过对技术进行优化并提供更精细化的服务,在流程中的每一个环节寻找新的价值点。

路歌的杀手锏则是通过卡友地带形成了自己的特色社区。据悉,其已经打造成了以网络货运为核心同时覆盖车后市场、金融服务的生态圈。路歌在招股书中表明,鼓励生态系统参与方通过多次重复交易及合作建立起更为平衡且互惠的关系,并赋予业务全链路更深层次的数字化与更高程度的透明化。

众多玩家冲击IPO,2020 年以来网络货运行业内头部效应逐渐显现。不过,有业内人士认为,未来行业形成一家独大的垄断式平台的可能性极小,可能会形成一批区域性、行业性的头部平台企业。这意味着上市只是一个分水岭,目前网络货运平台上不是最终格局,通过精细化运营后可能会迎来“二次发育”。

<blockquote data-type="1" data-url="https://mp.weixin.qq.com/s?__biz=MzA4MDAxMzEwNg==&m data-author-name=" 赵明月"="" data-content-utf8-length="121" data-source-title="网络货运平台的困局与突围,致敬网络货运平台开拓者!!!">无论如何变化,网络货运平台始终是做承运服务,但要把整个链条全部高效起来,即使有先进的科技和管理手段,但要贯通仍有一定的适应期,面临2B决策环节多、习惯改变慢问题,面临个体司机运力组织、代开问题。网络货运平台最近几年依然是不断突围和破局的持久战

赵明月,公众号:网络货运平台指南网络货运平台的困局与突围,致敬网络货运平台开拓者!!!

正如快狗打车创始人兼董事长陈小华曾说:“我是为一场太平洋战争而来的,准备了10年的弹药。”

粤公网安备 44030402005698号