❖ 开店符合预期。截至2021年底,太二完成120家开店目标,门店数至350家,11月太二同店收入恢复至19年同期82%,九毛九同店收入恢复至19年同期82%,12月太二同店收入恢复至19年同期82%,九毛九同店收入恢复至19年同期80%.

❖ 单店韧性好,品牌势能未见下滑。目前太二单店韧性较好,疫情后新店依然没有爬坡期,盈亏平衡周期仍为一个月左右,21年11-12月同店恢复至19年同期82%时,单店可实现高个位数净利率,虽然同店数据恢复不及预期,但是更多是外部因素和商圈客流大幅下滑影响,目前太二91%门店仍然是商场坪效top3,品牌势能未见下滑,大单品 + 短菜单,保持月度上新频率,微信推文阅读量10万+。

❖ 成本费用率可控,门店层面利润率有望保持在20%+:通过自建供应链(未来鱼类全面自供,当前自供比例不足4成),预计2年后毛利率还可提升2-5%,员工成本占比在业内处于较低水平,但是如果以机器取代人工步骤,店均员工人数仍有下降空间,租金成本占比基本稳定,但随着品牌力加强或下沉有缓慢下降趋势

❖ “怂重庆火锅”的出现,是公司“边界感”的体现:怂最初业态为冷锅串串,尽管经营效率较高,但模型与公司初衷有所背离,导致品牌无法定位。公司先胜而后求战,重新定位为重庆火锅,切入更高客单价的大火锅赛道。目前9家门店(广州2家,深圳2家,海口1家,上海3家,杭州1家),稳扎稳打,不盲目加密,22年预计新开10家。

❖ “怂”定位川式麻辣锅 + 鲜切牛肉 + 奶茶,口号是“灵魂是锅底,头牌是牛肉”,强调高品质食材 + 精致摆盘 + 单个SKU讲故事,目前菜单有60个SKU,装修走简约工厂风,服务员年轻颜值高,用餐气氛活跃,每天会有员工跳舞环节热场。21年H1 有3家店,平均翻台2.2,ASP125元,贡献营收1749.8万元,考虑到第三家店年中才开,上半年实际贡献营收的应该只有两家店。我们认为怂具备在一二线城市复制的能力预计怂成熟之后单店年营收可达2000万+,净利率10%左右

❖ 赖美丽——先有模型,再打磨产品,所以步调慢:目前两家店,主打烤鱼,采用江团(刺少,肉弹,油脂丰富,适合做烤鱼),以“活鱼”为卖点,客单价在100元左右,目前来看,因为模型与太二较为相似(大单品,短菜单),制作流程标准化,与太二共享养殖基地等供应链,尽管产品对细分赛道的定义能力不如太二,但走在正确的路上,且与太二在供应链和管理经验上都有更多协同。

❖ 新增供应链基地:21年12月23日九毛九全国供应链中心基地项目奠基,建筑面积约13.8万平方米,总投资5亿元,集原料仓储、食材加工、转运配送、人员培训和文化展示等功能于一体,预期于2027年实现达产,年产值超30亿元。

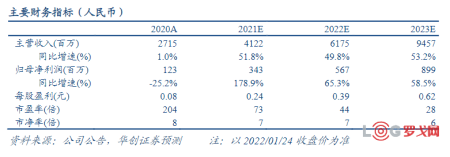

❖ 盈利预测、估值及评级。公司管理层具备执行力和边界感,不贸然提价,适度参与供应链制度建设(淡水鲈鱼养殖,酸菜供应)以确保食安,新品牌定位明确后才开始复制,九毛九从面馆→西北菜→孵化酸菜鱼(川菜) → “怂” → “赖美丽”,品牌接力是制度顺畅运行的外在体现,中台能力在孵化新品牌方面初露锋芒,供应链建设与开店同步推进。由于疫情反复,商圈客流下降,我们下调2021年,2022年,2023年EPS预测至0.24元,0.39元,0.62元(前值为0.36元、0.50元,0.67元),当前股价对应 PE 分别为73倍、44倍和28倍。太二作为上升期品牌,成长性和确定性较强,给予公司2023年35倍PE,对应股价为26.4港元(当前汇率),维持“推荐”评级。

❖ 风险因素:原材料成本价格上涨压力;食品安全风险;门店扩张不及预期;市场竞争加剧;疫情反复。

首发 | 富勒科技完成3亿元融资,经纬领投,高成和高瓴跟投

11306 阅读

苹果社招运营与供应链类岗位

4626 阅读

中国兵工物资集团有限公司2025届校园招聘供应链管理、仓储管理等岗位

4570 阅读近1500人!中远海运24-25届全球招聘启动

4042 阅读宁德时代社招物流工程师-YBSJ;高级物流工程师-进出口;海外物流规划工程师;物流规划工程师;机械工程师(物流)

3651 阅读中国物流集团社招仓库管理员-泰州;财务出纳专员-常州;人力资源管理-北京市-丰台区

3590 阅读拼多多集团-PDD | 2025届校招正式批网申时间延长至2025年1月12日

3469 阅读顺丰社招仓储管理经理、KA客户经理、SME客户经理、灵活业务资源专员、散单管理岗等

3361 阅读TCL实业2025届全球校园招聘供应链管培生等岗位,截止11月30日。

3253 阅读招贤纳新丨美通招聘这些岗位人才

3115 阅读

粤公网安备 44030402005698号

[罗戈导读]【华创商社】九毛九:主品牌韧性不改,创新基因依旧

[罗戈导读]【华创商社】九毛九:主品牌韧性不改,创新基因依旧