[罗戈导读]十一黄金周结束,快递业的旺季也将正式打响,根据19年H1数据显示,社保和QFII纷纷加仓或者买入快递股;券商机构也都陆续发布研报,总体上看好快递股接下来的市场表现。

[罗戈导读]十一黄金周结束,快递业的旺季也将正式打响,根据19年H1数据显示,社保和QFII纷纷加仓或者买入快递股;券商机构也都陆续发布研报,总体上看好快递股接下来的市场表现。

摘要|猪年的中秋节已过,19年Q3仅有11个交易日了,8个交易日后,圆通速递将迎来超级压力测试;十一黄金周结束,快递业的旺季也将正式打响,根据19年H1数据显示,社保和QFII纷纷加仓或者买入快递股;券商机构也都陆续发布研报,总体上看好快递股接下来的市场表现;

“猪年的中秋节已过,19年Q3仅有11个交易日了,8个交易日后,圆通速递将迎来超级压力测试,也是圆通大股东及部分管理层财富盛宴开席的日子,重点提醒朋友们接下来的一个半月,也许是圆通的转折点;

十一黄金周结束,快递业的旺季也将正式打响,根据19年H1数据显示,社保和QFII纷纷加仓或者买入快递股;券商机构也都陆续发布研报,总体上看好快递股接下来的市场表现;”

19年Q3仅剩11个交易日了,根据19年H1数据显示,社保和QFII纷纷加仓或者买入快递股;

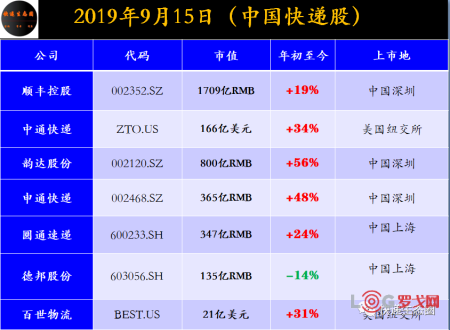

社保基金持有顺丰控股2240万股,QFII持有顺丰控股2934万股;

社保基金持有韵达股份1696万股,QFII持有韵达股份1378万股;

QFII持有申通快递890万股;

社保基金持有圆通速递479万股,QFII持有圆通速递1524万股;

社保和养老金共计持有德邦股份1267万股;QFII持有德邦股份960万股;

【东北证券:给予$顺丰控股 sz002352$ “买入”评级】公司通过对运输成本的优化管控极大地改善了盈利情况。2019H1 公司归母净利润31.0 亿元,同比+40.4%,扣非归母净利23.3 亿元,同比+11.5%。19H1 毛利率19.81%,同比增长0.86pts,较2018 全年增长1.9pts。19Q2 扣非归母净利润14.9 亿元,同比增长25.2%,环比增长32.0%,毛利率上升至21.50%,环比增长3.5pts。快递产品量增价减,市占率逐步回升。公司5 月推出特惠专配降维打击,弥补了价格区间的空白,极大地带动了公司业务量的增长。2018H1,公司合计完成业务量20.17 亿件,同比增长8.5%,虽然总体增速不高,但单月业务量增速有显着增长,公司5-7 月业务量增速分别为6.6%/10.2%/15.8%/22.6%。随着下半年快递旺季的来临,顺丰业务量有望持续稳健增长。上调公司18~20 年EPS 分别为1.28/1.55/1.85元,对应PE 分别为32/27/22 倍,维持“买入”评级

【招商证券:给予$顺丰控股 sz002352$ “买入”评级】重资产投入构筑竞争壁垒,顺丰崛起无法阻挡。随着 To c端市场饱和,我们预计快递行业To b端是蓝海。不断重资产投入使得顺丰在To b端具有较强先发优势,单票收入能在行业竞争加剧下保持稳定(19年H1顺丰单票收入同比+4.1%)。依据发达国家经验,我们认为中国具有诞生供应链物流巨头的土壤,而顺丰具备成为“巨无霸型”企业的综合实力。

【联讯证券:给予$顺丰控股 sz002352$ “买入”评级】

经过多年的发展,公司在提供配送端高质量物流服务的基础之上,逐步延伸至价值链前端的产、供、销、配等环节,近两年公司进一步并购供应链领域高质量标的,快速获得行业解决方案能力。未来公司将进一步打通全网各类资源和业务能力,为客户提供一站式综合物流服务。预计2019-2021年,公司将实现EPS分别为1.15元、1.49元和1.76元,PE分别为34x、26x、和22x。考虑到公司资产的优质属性,能够赋予公司宽大的护城河,业务呈现持续稳定增长,具有良好的盈利能力,公司的合理价值在45元,相应的市盈率为30倍,维持公司“买入”的投资评级。

【天风证券:给予$顺丰控股 sz002352$ “买入”评级】短期投资维度,顺丰在二季度体现出了强劲的向上趋势,其业务量增长、利润率都显着反弹,我们预期该情况随着公司降本增效、开拓新业务的动作将在今年下半年持续。长期看,公司打造物流综合解决方案航母,所面对的是一个远大于快递的市场,UPS 与DHL均在供应链领域创造了千亿人民币级别的营收,随着制造、零售等行业的升级和对精细管理要求的提升,我们认为未来第三方供应链的需求将会继续成长,顺丰是该领域实力最强的种子选手。我们维持19-20 年净利润预测56.3、62.7 亿不变,买入评级不变

【安信证券:给予$顺丰控股 sz002352$ “买入”评级】短期看,公司降本增效仍能取得一定效果,业务量增速在新产品带动下将逐步回升,公司业绩有望逐季度改善,长期来看,随着公司综合物流能力的逐步形成,有助于公司迅速切入B 端大物流市场铸就护城河,带来远期利润持续增长。预计公司19-21 年EPS 为1.22、1.51、1.74 元,对应PE 33x/26x/23x,维持“买入-A”评级。

【国金证券:给予$顺丰控股 sz002352$ “买入”评级】判断公司后续控本效果持续显现、经济件新产品规模效应渐起,快运整合加速,预测19-21 年EPS 分别为1.23 元/1.51 元/1.82 元人民币。采取分步加总法(STOP)对公司的不同业务进行估值,合理市值2030 亿元,维持“买入“评级,目标价47 元,对应2020 年PE31X;

【长城证券:给予$顺丰控股 sz002352$ “增持”评级】预计2019-2021年实现利润57.47亿元、69.27亿元与83.29亿元,对应当前股价的PE为27.7、22.9和19.1倍,公司是国内综合物流龙头企业,目前战略培育新业务打开未来发展空间,维持“增持”评级

【广发证券:给予$顺丰控股 sz002352$ “增持”评级】公司Q2业绩增速和利润率均较Q1明显改善,逐渐走出压力最大的时期,伴随主业成本端优化与19H2资本开支的逐步放缓,公司利润率有望进一步改善。预计公司19-21年净利润分别为52.11/60.18/69.56亿元,同比增长14.37%/15.49%/15.60%,19-21年EPS分别为1.18/1.36/1.57元,按最新收盘价计算PE分别为33.58x、29.08x、25.15x。综合可比公司估值,顺丰2019年的合理PE为35倍,对应合理价值为41元,维持“增持”评级。

【兴业证券:给予$顺丰控股 sz002352$ “增持”评级】公司大力开拓电商市场、积极管控成本有望带来阶段性利润弹性。长远来看,顺丰利用自己的品牌、网络、科技、基础设施优势,打造涉足物流多细分领域的超级物流平台,其平台优势有望在每个细分市场建立较大优势。我们调整盈利预测,预计2019 至2021 年公司净利润分别为51.46、57.62、64.39 亿元(扣非分别为43.73、50.02、56.79 亿元),扣非同比增长25.53%、14.39%、13.52%,对应EPS 分别为1.16、1.30、1.46 元,对应9 月5 日收盘价PE 分别为35.7、30.4、27.2 倍。维持“审慎增持”评级

【国金证券:给予$中通快递(ZTO)$ “买入”评级】基于更激烈的价格竞争环境和公司防御转进攻的竞争策略,我们下调原 19 年/20 年盈利预测 5%和 7%,预计中通 19/20/21 年归母净利(GAAP)为 51.27 亿元/63.36 亿元/77.84 亿元(原预测 19/20 年为 53.73 亿元和 68.44 亿元),经调整净利润(Non-GAAP)为 52.07 亿元/63.36 亿元/78.94 亿 元,对应 EPS(GAAP)为 6.51/8.04/9.88 元(原预测 19/20 年为 6.98 亿 元和 8.89 亿元),对应当前股价 PE 为 21/17/14 倍,维持“买入评级”。

【中信证券:给予$中通快递(ZTO)$ “买入”评级】Q2公司继续推进积极竞争策略,扩大市场份额,同时加强末端网点建设。受益件量加速增长、成本及费用管控良好,公司Q2经调整净利同增25.6%,超出20%的市场预期增速中枢,我们维持公司2019/20/21年EPS预测为6.2/7.8/9.7元,对应PE分别为22/17/14倍,维持“买入”评级。

【安信证券:给予 $韵达股份 sz002120$ “买入”评级】公司19 年上半年整体经营继续保持稳健,公司深战略定位清晰,战术执行层面精细化管理能力突出,随着公司基础设施资源持续投入,成本仍有改善空间,公司业绩有望继续保持稳健增长,未来公司仍将继续受益电商发展红利,我们预计公司2019-2021 年归母净利润分别为28.3、35.5、43.7 亿元,对应现股价PE 为30、24、19倍,维持“买入-A”评级。

【兴业证券:给予 $韵达股份 sz002120$ “买入”评级】虽然今年行业竞争有加剧迹象,但我们看好公司在成本领先战略上的正向循环发展态势。公司在成本、管理文化、服务品质构筑壁垒不断抬高,预计公司快递业务量继续强劲增长,市场份额稳步提升。公司或仍沿着“优质服务业务量快速发展规模效应、科技投入降低成本更大市场份额”的正向循环发展。我们维持盈利预测,预计19、20、21 年净利润分别为29.24、37.36、48.64 亿元,对应EPS 分别为1.31、1.68、2.18 元,对应8 月29 日收盘价PE 分别为28.85 倍、22.5 倍、17.34 倍。维持“买入”评级 【申万宏源:给予 $韵达股份 sz002120$ “买入”评级】未来1-2年将是现有龙头分化关键时期。而在这个过程中,相对较低的单票成本的公司,其末端具有更强的揽件能力,进而获得更大的业务量。相对较高的业务规模、单票毛利的乘数效应,使得单票成本较低的公司毛利规模、净利润规模优势逐步放大。我们维持2019-2021年盈利预测,预计2019-2021年归母净利润为27.61亿元、33.21亿元、38.82亿元,因上半年股本的变化,EPS为1.24元、1.49元、1.74元(前值为1.61元、1.94元、2.27元),对应PE为30倍、25倍、22倍;

【招商证券:给予 $韵达股份 sz002120$ “买入”评级】多措施助力单票运输、分拣成本下降。截至19H1,全国网点为30070个,同比+15%。19H1公司提升转运中心自有率,并且对自动化分拣设备进行升级改造,效率提升2倍,分拣准确率超过99.8%,预计显着降低单票分拣成本。同时公司专项开发在途配载系统,提升车、货、装载率的匹配度,预计进一步降低单票运输成本。另外,公司完善加盟商赋能,有助于增强网点稳定性,提升全网运营效率 【东北证券:给予 $韵达股份 sz002120$ “买入”评级】公司业务增速持续行业领先,成本管控持续发力,服务质量品质较高,快递主业优势明显;考虑到下半年快运业务不再并表,预计公司2019/2020/2021年EPS为1.21/1.47/1.76元,PE分别为30.23x、25.05x、20.84x,维持“买入”评级

【西南证券:给予 $韵达股份 sz002120$ “买入”评级】在电商快递行业竞争格局切换的阶段,韵达的管理、成本、件量的壁垒已经建立,进入市场份额、业绩、现金流的良性循环。公司业绩有望持续增长,系分享中国电商下沉红利的最佳标的。预计2019-2021 年净利润分别为28.8、35.1、42.0 亿元,对应当前股价PE 分别为28.4/23.3/19.5倍,给予韵达目标价44.2 元,维持“买入”评级;

【天风证券:给予 $韵达股份 sz002120$ “买入”评级】韵达在当前的快递业竞争中,具备增速与成本双重领先的优势,考虑上半年业绩优异及非经常性损益高于我们的预期,我们将公司19-20 年归母净利润预测由26.3、31.3 亿上调至27.8、33.1 亿,维持买入评级

【华泰证券:给予 $韵达股份 sz002120$ “增持”评级】考虑件量增速超预期,以及快运剥离对盈利的贡献,我们略微上调公司19/20/21 年盈利预测至1.30/1.55/1.83 元(前值1.25/1.51/1.78 元),对应即期股价29.2/24.4/20.6X PE。可比公司对应19 年PE 均值约22.3X,韵达是仅次于中通的龙头企业,再考虑公司流通市值较小,我们给予公司19年30.5-33.5X PE(较行业估值溢价37%-50%),调整目标价区间至39.52-43.41 元(前值39.16-39.92 元),维持“增持”评级

【华创证券:给予 $韵达股份 sz002120$ “增持”评级】1)快递行业业务量增速超年初预期,体现行业较高的景气,我们认为进入天量时代,对业务量的要求进入质变阶段,利于精细化管理出效益的韵达进一步提升自身份额以及市场影响力。上半年公司坚持实施并不断深化基于科技创新和精细化管理的“成本领先型”竞争策略在快递全周期开展成本管控的基础上,公司针对分拣、运输等关键环节进一步挖潜2)看好通达系电商快递的竞争格局改善:竞争格局方面,通达系构建了整体成本护城河:通达系整体已构筑一定的成本优势护城河,新进入者威胁已经大幅降低;行业将走向良性量价循环,集中度进一步向头部集中。3)盈利预测:小幅调整2019-21年盈利预测至27.8、35.6、45.8 亿元(原预测值为27、33,40 亿元),对应19-21 年PE 分别为30、24 及18 倍,强调“推荐”评级

【东北证券:给予$申通快递 sz002468$ “买入”评级】公司成本端的改善仍需一定时日,另外考虑到公司经营模式的调整以及价格战压力,下调公司2019/2020/2021 年EPS 为1.21/1.43/1.77元,PE 分别为19.28x、16.29x、13.18x,维持“买入”评级。

【安信证券:给予$申通快递 sz002468$ “买入”评级】公司通过自营率提升、大力投入研发经费,优化物流网络,未来经营管理有望大幅改善;随着与阿里的合作加深,公司有望迎来新的变革。预计2019-2021 年公司实现EPS 为1.22/1.40/1.54 元,对应现股价PE 为19/16/15 倍,维持“买入-A”评级。

【国盛证券:给予$申通快递 sz002468$ “买入”评级】受价格战影响,我们下调盈利预测,预测公司2019-2021 年净利润20.79 亿元、25.47 亿元、32.15 亿元,同比增长1.5%、22.5%、26.2%,维持“买入”评级

【天风证券:给予$申通快递 sz002468$ “买入”评级】公司上半年受到并表和激励等因素,导致短期业绩受到影响,我们将19-20 年业绩预测由21.47、25.14 亿下调至17.78 与19.57 亿,但考虑公司股价前期已有大幅调整,叠加下半年我们认为公司业务量增长将维持较高增长,成本方面存在持续下降的空间,以及阿里巴巴可能行权所带来的改善,维持买入评级

【广发证券:给予$申通快递 sz002468$ “买入”评级】公司快递量增速保持45%+,市占率稳步提升;受价格战压力,上半年单件利润有所下滑,但成本端管控已初现成效;随着公司组织架构的调整,管理改善有望进一步优化成本端。预计公司2019-2021年净利分别为19.24/21.63/24.80亿元,同比变化-6.1%/12.4%/14.7%;对应EPS分别为1.26、1.41、1.62元/股,对应最新收盘价PE分别为18.56x、16.51x、14.40x。综合可比公司估值,以及阿里入股,公司2019年合理PE水平为23倍,对应当前合理价值约为30.8元/股。维持“买入”评级。

【中金公司:给予$申通快递 sz002468$ “买入”评级】由于上半年业绩低于预期,我们下调2019 年净利润9%至18.52亿元,下调2020 年净利润8%至21.54 亿元,对应扣非后净利润同比增速8%、16%。当前股价对应2019/2020 年19.8 倍/17.0 倍市盈率,仍具有吸引力。维持跑赢行业评级,但由于盈利下调,我们下调目标价7.8%至29.50 元,对应24.4 倍2019 年市盈率和21.0倍2020 年市盈率,较当前股价有23.0%的上行空间

【西南证券:给予$申通快递 sz002468$ “增持”评级】对于公司成本端的改善我们认为仍需给予时间与耐心,在资产短板补齐、件量持续高增长及阿里的控股之后,公司长期竞争力的提升可预期但挑战仍存。考虑经营模式调整及价格战压力,我们下调之前的盈利预测,预计19-21 年EPS 分别为1.30、1.51、1.77 元,对应19 年PE 为18.0倍,下调至“增持”评级

【华泰证券:给予$申通快递 sz002468$ “增持”评级】公司中报低于预期,但阿里入局实现战略协同,下半年盈利增速有望改善。我们下调公司19/20/21 年EPS 预测至1.21/1.60/2.00 元(前值1.51/1.91/2.39 元),对应当前股价20.0/15.0/12.0X PE。可比快递企业对应19 年Wind 一致预期PE 中值为27.3X,公司估值存在修复空间,给予其19 年21-23X PE(行业估值的77%-84%),调整目标价区间至25.34-27.75 元(前值25.65-28.67 元),维持“增持”评级

【华创证券:给予$申通快递 sz002468$ “增持”评级】 1)快递行业业务量增速超年初预期,体现行业较高的景气度,我们认为申通业务量增速维持高位,即意味着保留了成本端较大幅度改善的机会,阿里已经获得购股权,未来的进一步融合料将加速公司改善进程。2)基于行业的竞争环境,我们调整2019-21 年盈利预测至19.7、24.4 及29 亿(原预测为22、27 及33 亿,下调11%左右),对应PE19、15 及13 倍PE,消费视角看快递,龙头集中尽享电商红利。

【申万宏源:给予 $圆通速递 sh600233$ “买入”评级】申万宏源判断中小公司退出市场的速度将会超过市场的预期,头部公司单件成本改善的幅度将会是今年各家股价分化的核心指标。维持2019-2021年盈利预测,预计2019-2021年归母净利润为22.91亿、28.86亿、34.04亿,EPS为0.81元、1.02元和1.20元,对应PE为14倍、11倍、9倍,维持“买入”评级。

【东北证券:给予 $圆通速递 sh600233$ “买入”评级】上半年公司单票扣非净利0.22元,同比下降0.06 元。公司盈利下滑主要由于货代及其他行业拖累,其中圆通速递国际的货代业务毛利润为2.03 亿元,同比减少2000 万,其他行业毛利润为-6350 万元,主要由于航空货运量增加。我们认为货代等业务经历短期波动,长期看好公司经营改善,盈利能力提升;公司业务量维持较快增长,成本管控仍为战略重点。由于行业竞争激烈,单价压力较大,下调公司盈利预测,预计2019-2021年EPS 分别为0.75/0.89/1.04 元,对应PE 分别为15x、12x、11x,维持“买入”评级 【安信证券:给予 $圆通速递 sh600233$ “买入”评级】公司战略调整成效显着,经营拐点已现,伴随公司在核心资产的不断投入以及服务质量上的持续提升,公司市场占有率及盈利能力将得到持续改善。公司目前与A 股头部快递企业差距逐步缩小,成本效率改善有望继续超预期。我们预计公司2019-2021 年归母净利润分别为21.6、25.5、30.1 亿元,对应现股价PE 为15、13、11 倍,维持“买入-A”评级

【中金公司:给予 $圆通速递 sh600233$ “买入”评级】上半年业绩低于预期,我们下调2019/2020 年净利润8%/8%至21.08 亿元/24.69 亿元,对应同比增速11%/17%。当前股价对应2019/2020 年15.8 倍/13.5 倍市盈率。维持跑赢行业评级,但由于盈利下调,我们下调目标价7.1%至15.67 元,对应21.1 倍2019年市盈率和18.0 倍2020 年市盈率,较当前股价有33.8%上行空间。

【天风证券:给予$圆通速递 sh600233$ “买入”评级】天风证券认为,公司上半年业绩表现一般,主要受航空货代拖累较大,因此我们将公司19-20 年业绩预测由22.78、25.56 亿调整至20.96、22.60 亿,我们认为在单价下滑之际,公司能够通过成本控制保持原有的单位利润水平,已说明公司在管理经营层面有所改善,快递板块是支撑公司估值的主力,基于此,维持买入评级不变

【国泰君安:给予 $圆通速递 sh600233$ “增持”评级】圆通速递二季度EPS0.18元,低于我们0.19元的预期。但公司上半年选择的服务差异化战略,为未来的增长奠定了基础。电商的竞争,也将提升快递企业的产业投资价值。维持2019-21EPS 预测0.81/0.93/1.05 元,维持目标价16.00 元,维持增持

【华泰证券:给予 $圆通速递 sh600233$ “增持”评级】公司持续优化快递业务成本,但市场竞争和非核心业务拖累业绩。我们下调公司19/20/21 年EPS 预测至0.71/0.84/0.98 元(前值0.83/0.98/1.15 元),对应当前股价15.9/13.5/11.6X PE。可比公司对应19 年Wind一致预期PE 中值26.9X;较低的件量增速拖累估值,但7 月已恢复至40%以上,给予19 年17-19X PE(行业估值的63%-71%),调整目标价区间至12.11-13.54 元(前值15.70-17.30),维持“增持”评级

【西南证券:给予 $圆通速递 sh600233$ “增持”评级】考虑到货代等新业务的增长不及预期以及行业ASP 仍有继续下降的压力,我们略微下调对公司的盈利预测,预计2019-2021 年EPS分别为0.70 元、0.80 元、0.97 元,对应19 年PE 为16.3X,维持“增持”评级。

【广发证券:给予$圆通速递 sh600233$ “增持”评级】公司市占率稳步提升,成本管控效果显着,经营性净现金流大幅改善,单件快递利润保持在较高水平;伴随行业旺季的到来,公司盈利能力有望加速提升。预计公司2019-2021年净利润分别为19.55/22.64/26.97亿元,同增2.7%/15.8%/19.1%,对应EPS分别为0.69、0.80、0.95元/股,对应最新收盘价PE分别为16.44x、14.19x、11.91x。结合公司业绩增速和可比公司估值,给予公司2019年20倍PE,对应0.69元EPS的合理价值约为13.8元,维持“增持”评级

【KeyBanc::给予$百世(US.BEST)$ “下调”评级】百世集团评级从增持下调为板块表现,百世Q2财报数据显示快递业务量增速49%,市场份额12.2%,净亏损人民币2240万元;经营活动产生的净现金为人民币3.342亿元(约合4870万美元),而2018年同期为人民币4.324亿元。其中百世的快递服务营收为人民币54.464亿元(约合7.934亿美元)

【方正证券:给予$百世集团(BEST)$“增持”评级】当前价值大幅低估,价格战使盈利节奏放缓,但 基本面向好趋势不改,维持“强烈推荐”评级 截至 8 月 20 日美股收盘,百世集团总市值为 17.86 亿美元,约 合人民币 126 亿元。预计公司 2019-2021 年营业收入分别为人 民币 368.10 亿元、458.86 亿元、579.16 亿元,调整后净利润分 别为人民币 0.07 亿元、 4.48 亿元、 11.00 亿元,对应 PE 为 1762.84 倍、28.22 倍、11.48 倍,对应 PS 仅为 0.34 倍、0.28 倍、0.22 倍,维持“强烈推荐”评级。

【中信证券:给予$德邦股份 sh603056$ 下调至“增持”评级】 业务拓展需求增加资源投入,公司盈利能力有所下降,下半年旺季业绩回暖可期。上半年为了进一步扩展快递业务,同时提升全链路时效及客户体验,公司加大了人力、运力投入,导致毛利率同降4.2pcts至10.4%。同时报告期内公司资本开支6.7亿元,同比增长159%。虽然上半年公司盈利能力出现下降,但是我们认为随着公司进入旺季,上半年投入的资源利用率将会提升,盈利能力将会出现明显回升。考虑到公司处于业务拓展期,资源投入较多对盈利能力有所扰动,调整公司2019/20/21年EPS预测至0.72/0.96/1.24元(原EPS预测为0.92/1.25/1.69元),下调至“增持”评级。

【中信证券:给予$德邦股份 sh603056$ 下调至“增持”评级】 业务拓展需求增加资源投入,公司盈利能力有所下降,下半年旺季业绩回暖可期。上半年为了进一步扩展快递业务,同时提升全链路时效及客户体验,公司加大了人力、运力投入,导致毛利率同降4.2pcts至10.4%。同时报告期内公司资本开支6.7亿元,同比增长159%。虽然上半年公司盈利能力出现下降,但是我们认为随着公司进入旺季,上半年投入的资源利用率将会提升,盈利能力将会出现明显回升。考虑到公司处于业务拓展期,资源投入较多对盈利能力有所扰动,调整公司2019/20/21年EPS预测至0.72/0.96/1.24元(原EPS预测为0.92/1.25/1.69元),下调至“增持”评级。

【德邦证券:给予$德邦股份 sh603056$ 下调至“增持”评级】虽然公司二季度已经逐步回归正轨,不过考虑到一季度的业绩压力,我们将2019-2021年的归母净利润由8.56/10.35/13.30亿元调至5.80/8.96/13.01亿元,调整EPS由0.89/1.08/1.39元至0.60/0.93/1.35元。大件快递业务和直营模式的长期竞争力非常强,不过短期内应给予时间与耐心,我们下调公司评级至“增持”,给予公司2019年PE24倍,合理价格区间为13.3-15.00元;

【华泰证券:给予$德邦股份 sh603056$ “增持”评级】公司大件快递业务仍处于高速增长期,运力和人工成本的前置投入带来较大压力,拖累短期业绩,我们下调公司19/20/21 年EPS 预测至0.58/0.73/0.87 元(前值0.81/0.97/1.15 元),对应当前股价PE 22.2/17.6/14.8X。可比快递企业对应19 年Wind 一致预期PE 中值为24.0X,直营模式和更高的细分市场增速带来估值溢价,我们给予公司19 年24-27X PE(较行业估值溢价0%-13%),下调目标价区间至13.90-15.64 元(前值16.97-18.58元),维持“增持”评级

【中金公司:给予$德邦股份 sh603056$ “中性”评级】1H19 业绩不达预期,由于快递快运成本端压力较大,我们下调2019/20 年净利润10%/10%至5.71/6.63 亿元。公司当前股价为12.87 元,对应19/20年21.7/18.6 倍P/E。给予中性评级,由于盈利下调以及市场估值中枢下移,下调目标价8%至12 元(对应7%下跌空间),目标价对应19/20 年20.2/17.4 倍P/E

来源|2024xinnengyuanchengpeiwuliuchezongshiyongchengben(TCU)baipishu_00_doudcle9VwBp.png?x-oss-process=image/quality,Q_80)

Tracy:绿色不是成本!

6150 阅读

极智嘉冲刺港交所,为全球最大的仓储履约AMR解决方案提供商(附招股书下载)

2530 阅读

跃点物流科技获350万美元A+轮融资

2400 阅读靠供应链暴赚、大建冷链物流,年营收77亿的奶茶品牌冲刺IPO

2330 阅读快递停摆风波再起,又是共配惹的祸?

1436 阅读赢在供应链:外包战略的系统性思考

1394 阅读顺丰、鲜生活、京东物流、万纬物流、普冷、菜鸟…谁家冷链能在2025实现新突破?

1360 阅读京东物流发布全球织网计划2.0路线图:全面构建海外仓配“2-3日达”时效圈

1231 阅读像吃大象一样优化物流成本:企业降本增效的系统方法

1108 阅读大胆预测:2025供应链趋势抢先看

1057 阅读

粤公网安备 44030402005698号