[罗戈导读]上市公司业务量表现:申通增速最快。

[罗戈导读]上市公司业务量表现:申通增速最快。

1、上市公司业务量表现:申通增速最快。

1)2月业务量增速:

申通(70.0%)>圆通(61.2%)>行业(32.7%)>顺丰(37.8%)>韵达(13.6%)。

2)1-2月累计业务量增速:

申通(18.9%)>圆(16.7%)>顺丰(12.8%)>行业(4.6%)>韵达(-12.8%)。

除韵达下降外,各公司均增长,申通增速最快。韵达仍处于网络恢复以及控量挺价策略中,可以以其票均收入逆势提升为佐证。

2、单票收入:韵达同比增幅最大,其他公司均有所下降。

1)2月单票收入:

韵达单票收入2.60元,同比+11.0%,增幅最高且金额领先圆通、申通;圆通2.54元,同比下降4.8%;申通2.42元,同比下降6.6%;顺丰15.36元,同比小幅下降0.5%,预计与产品结构变化相关。

2)1-2月累计单票收入:仅韵达实现增长。

韵达2.66元,同比增长6.8%;顺丰16.24元,同比下降2.6%;申通2.53元,同比下降2.5%;圆通2.62元,同比下降2.9%。

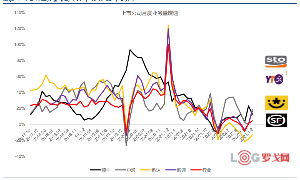

3、快递板块年初以来股价表现弱于交运指数

我们认为两个因素,其一是件量:1-2月行业增速5%左右,相较于复苏逻辑下其他行业弹性并不显著,其二是价格:2月中旬电商快递龙头公司对增量份额的诉求使得市场放大成为对格局恶化的担忧。

针对这两点,其一义乌产粮区行业底价牢靠,终端价格已有所回升,其二我们此前分析全年件量增速节奏前低后高,根据3月1-18日交通部数据推算,3月单量增速约3成。我们认为2023年行业件量增速有望超过市场预期的10%-15%,尤其3-4月均有望实现30%+的增速,而一旦件量复苏,行业的短期阶段性、区域性、仅针对部分增量业务的价格竞争态势从市场端亦将得以缓和。

我们在年度策略中强调23年要尤其关注末端变化,我们判断有望在4月中旬,市场情绪会发生更为重要的转变。

4、投资建议:

电商快递:持续推荐圆通仍处于低估;看好韵达走出困境,拐点确认;关注申通继续优化力度。

时效快递:看好顺丰控股顺周期属性推动短中长期逻辑共振,持续“强推”。

正文:

一、行业数据:1-2月业务量增速4.6%。

1)业务量:

2月完成业务量91.8亿件,同比增长32.8%,其中同城、异地、国际件增速分别为20.6%、33.7%、63.6%,1-2月累计看(可消除春节错峰因素),完成业务量164亿件,同比增长4.6%,其中同城、异地、国际件累计增速分别为-8%、+5.6%、+35.7%。

2)集中度:

1-2月CR8 85.1,同比下降0.2pct,较1月下提升0.3pct;

1-2月累计份额:圆通(16.3%)>韵达(14.5%)>申通(12.4%)>顺丰(11.2%)。

3)单票收入:

2月单票收入同比下降2.7%。2月行业收入849.7亿元,同比增长29.3%,1-2月累计收入1617.2亿元,同比增长2.7%。2月单票收入9.26元,同比下降2.7%,1-2月票均9.86元,同比下降1.8%。

注:观察义乌2月单票收入2.79元,同比下降9.7%,表现低于行业,环比1月下降0.43元;浙江2月单票收入5.04元,同比下降6.3%,表现低于行业,环比1月下降1.34元;广东2月单票收入7.75元,同比提升4.5%,广东单价同比持续回正,表现优于行业,环比1月提升1.1元。

二、上市公司业务量表现:申通增速最快。

1)2月业务量增速:

申通(70.0%)>圆通(61.2%)>行业(32.7%)>顺丰(37.8%)>韵达(13.6%)。

2)1-2月累计业务量增速:

申通(18.9%)>圆通(16.7%)>顺丰(12.8%)>行业(4.6%)>韵达(-12.8%)。除韵达下降外,各公司均增长,申通增速最快。韵达仍处于网络恢复以及控量挺价策略中,可以以其票均收入逆势提升为佐证。

3)环比看:

2月行业件量环比+27%,圆通环比+39.1%、申通环比+52.5%,韵达环比+38.4%,顺丰环比-8.2%。

三、上市公司快递收入增速:

2月收入增速:

圆通(53.4%)>申通(58.8%)>顺丰(37.1%)>韵达(26.0%);1-2月累计收入增速:申通(15.9)>圆通(13.3)>顺丰(9.9%)>韵达(-6.9%)。

四、单票收入:韵达同比增幅最大,其他公司均有所下降。

1)2月单票收入:

韵达单票收入2.60元,同比+11.0%,增幅最高且金额领先圆通、申通;圆通2.54元,同比下降4.8%;申通2.42元,同比下降6.6%;顺丰15.36元,同比小幅下降0.5%,预计与产品结构变化相关。

2)1-2月累计单票收入:

仅韵达实现增长。韵达2.66元,同比增长6.8%;顺丰16.24元,同比下降2.6%;申通2.53元,同比下降2.5%;圆通2.62元,同比下降2.9%。

3)环比看:

因春节错峰因素,各公司环比均下降,圆通、韵达、申通、顺丰环比分别下降0.20元、0.15元、0.28元及1.7元。

五、快递板块年初以来股价表现弱于交运指数

我们认为两个因素,其一是件量:1-2月行业增速5%左右,相较于复苏逻辑下其他行业弹性并不显著,其二是价格:2月中旬电商快递龙头公司对增量份额的诉求使得市场放大成为对格局恶化的担忧。

针对这两点,

其一义乌产粮区行业底价牢靠,终端价格已有所回升,

其二我们此前分析全年件量增速节奏前低后高,根据3月1-18日交通部数据推算,3月单量增速约3成。我们认为2023年行业件量增速有望超过市场预期的10%-15%,尤其3-4月均有望实现30%+的增速,而一旦件量复苏,行业的短期阶段性、区域性、仅针对部分增量业务的价格竞争态势从市场端亦将得以缓和。

我们在年度策略中强调23年要尤其关注末端变化,我们判断有望在4月中旬,市场情绪会发生更为重要的转变。

六、投资建议:

1、电商快递:

我们强调产业判断,电商快递行业不再具备全网大范围价格战基础。行业件量的适度修复将有助于头部快递企业优化单票成本,进一步推动业绩释放。

核心标的:持续推荐圆通仍处于低估;看好韵达走出困境,拐点确认;关注申通继续优化力度。

2、时效快递:

顺周期、看鄂州。看好顺丰控股顺周期属性推动短中长期逻辑共振,持续“强推”。

a)时效快递:

居家经济与顺周期属性交互推升业务提速。我们预计2023年公司时效快递(不含退货件)收入增速或重回两位数增长;

b)经济快递:

探明价格底线,电商标快升级再出发。

c)多元新业务发展新篇章:

d)鄂州机场转运中心投产预期会带来长期价值新一轮探讨。

简而言之,预期2023年复苏背景下,公司收入提速+成本优化+鄂州机场转运中心投产,基本面与主题共振。

风险提示:经济大幅下滑,行业业务量增速显著下滑,价格战明显扩大。

具体内容详见华创证券研究所2023年3月19日发布的报告《快递行业2023年2月数据点评:1-2月累计件量增速4.6%,价格情绪有所缓和,持续关注末端变化》

电商快递系列深度:

【华创交运】顺丰控股2023年展望:顺周期属性催化短中长期逻辑共振,2023重要潜力品种,强调“强推”评级

【华创交运*深度】韵达股份:产业逻辑与公司节奏共振,上调评级至“强推”

格局、破局:电商快递重要判断,步入承前启后新阶段——大物流时代系列研究(十四)

兴替、博弈、破局:电商快递的过去、现在、未来——大物流时代系列研究(七)

【华创交运|2022变局之年系列】重点标的之圆通速递:价格战放缓预期呈现业绩弹性,数字化赋能预期强化竞争力

解码顺丰系列深度1-17

时效快递业务:

【华创交运*深度】如何理解时效快递?——解码顺丰系列(十七)

2021/1产业迁移与升级预期将推动时效快递与制造业深度融合发展——解码顺丰系列研究(十三)

2020/12 时效快递价值探讨:为时间效率付溢价之产品分层优化价格分布——解码顺丰系列研究(十二)

2020/7 聚焦顺丰时效件(中):高端消费驱动或将延续,利润率存潜在提升可能——顺丰控股专项研究(七)

2020/6 “脱钩”GDP,“挂钩”高端消费,假设顺丰时效件驱动因素趋势性变化(上)——顺丰控股专项研究(五)

国际业务:

2022/5 国际供应链能否成为顺丰第二增长曲线?——解码顺丰系列(十六)

经济快递业务:

2020/6聚焦特惠专配:“一年期测评”优秀,新征程开启,未来10亿+利润可期?——顺丰控股专项研究(六)

2021/10兴替、博弈、破局:电商快递的过去、现在、未来

快运业务:

2023/1 德邦股份:顺应行业趋势、优化成本结构、协同京东物流,公司拐点确立—大物流时代系列(17)

2022/2 顺丰、安能、德邦,万亿快运市场的“三国杀”——大物流时代系列研究(九)

2020/11起底顺丰快运(中):海外经验看快运业务盈利提升路径及市值空间——解码顺丰系列研究(十一)

2020/10 起底顺丰快运(上):后起之秀,收入行业第一;“多”网融合,生态赋能样本——解码顺丰系列研究(十)

供应链业务:

2021/9 我们看好的ToB供应链业务是怎样一门生意?——解码顺丰系列研究(十五)

2021/4 数智化变革预计将推动供应链体系从成本中心转向“效益中心”(服装篇)——解码顺丰系列研究(十四)

冷链:

2020/4海外启示:时代背景催生行业发展,生鲜电商与速冻品消费或催生千亿冷链增量——解码顺丰系列研究(二)

顺丰航空与鄂州机场:

2020/5 假如顺丰航空“独立”核算?(中):鄂州机场或可有效优化飞机利用率,推动顺丰航空贡献额外可观利润——解码顺丰系列研究(四)

2020/5 假如顺丰航空“独立”核算?(上):从参与者角色看我国航空货运市场——解码顺丰系列研究(三)

2020/4更少成本,更多选择,从量化模拟鄂州机场对航空货运经济性提升说起——解码顺丰系列研究(一)

海外比较:

2020/8 UPS9000亿市值启示:枢纽机场、国际业务、供应链——解码顺丰系列研究(八)

2019/8 复盘联邦快递,探索顺丰棋局

顺丰生态

2020/8 如何理解4000亿市值的顺丰?生态赋能新征程开启!——解码顺丰系列研究(九)

《解码顺丰》报告册(印刷版)新鲜出炉!华创交运吴一凡团队深度出品

2024xinnengyuanchengpeiwuliuchezongshiyongchengben(TCU)baipishu_00_doudcle9VwBp.png?x-oss-process=image/quality,Q_80)

Tracy:绿色不是成本!

6150 阅读

极智嘉冲刺港交所,为全球最大的仓储履约AMR解决方案提供商(附招股书下载)

2530 阅读

跃点物流科技获350万美元A+轮融资

2414 阅读靠供应链暴赚、大建冷链物流,年营收77亿的奶茶品牌冲刺IPO

2344 阅读快递停摆风波再起,又是共配惹的祸?

1450 阅读赢在供应链:外包战略的系统性思考

1394 阅读顺丰、鲜生活、京东物流、万纬物流、普冷、菜鸟…谁家冷链能在2025实现新突破?

1367 阅读京东物流发布全球织网计划2.0路线图:全面构建海外仓配“2-3日达”时效圈

1231 阅读像吃大象一样优化物流成本:企业降本增效的系统方法

1122 阅读大胆预测:2025供应链趋势抢先看

1057 阅读

粤公网安备 44030402005698号